Благотворительная помощь: оформление и учет (часть 1)

Принципы получения благотворительной помощи

Начнем с азов, а именно с законодательных оснований предоставления и получения благотворительной помощи.

Так, правовые основы осуществления благотворительной деятельности в Украине прежде всего определяет Закон № 5073*.

Пункт 2 ч. 1 ст. 1 Закона № 5073 толкует благотворительную деятельность как добровольную личную и/или имущественную помощь для достижения определенных Законом № 5073 целей, не предусматривающую получение благотворителем прибыли, а также уплату какого-либо вознаграждения или компенсации благотворителю от имени или по поручению бенефициара.

При этом целями благотворительной помощи являются предоставление помощи для содействия законным интересам бенефициаров в сферах благотворительной деятельности, а также развитие и поддержка этих сфер в общественных интересах(ч. 1 ст. 3 Закона № 5073).

Бенефициаром является приобретатель благотворительной помощи (физическое лицо, неприбыльная организация или территориальная община), получающий помощь от одного или нескольких благотворителей для достижения целей, определенных Законом № 5073.

В свою очередь, благотворителем является дееспособное физическое лицо или юридическое лицо частного права (в т. ч. благотворительная организация), добровольно осуществляющее один или несколько видов благотворительной деятельности(п. 5 ч. 1 ст. 1 Закона № 5073).

Поэтому подытожим: в роли бенефициара благотворительной помощи может выступать любое бюджетное учреждение, в т. ч. и орган местного самоуправления (далее - ОМС).

ВАЖНО!

Благотворителями бюджетные учреждения, в т. ч. и ОМС, быть не могут

Ведь бюджетные учреждения не являются субъектами частного права.

Напомним: бюджетные учреждения - это органы государственной власти, ОМС, а также организации, созданные ими в установленном порядке, которые полностью содержатся за счет соответственно государственного бюджета или местного бюджета. Бюджетные учреждения являются неприбыльными.

Такое определение приведено в п. 12 ч. 1 ст. 2 БКУ*.

* Бюджетный кодекс Украины от 08.07.2010 № 2456-VI.

Какие существуют сферы благотворительной деятельности?

Сферами благотворительной деятельности являются(ч. 2 ст. 3 Закона № 5073):

1) образование;

2) здравоохранение;

3) экология, охрана окружающей среды и защита животных;

4) предотвращение природных и техногенных катастроф и ликвидация их последствий, помощь пострадавшим в результате катастроф, вооруженных конфликтов и несчастных случаев, а также беженцам и лицам, находящимся в сложных жизненных обстоятельствах;

5) опека и попечительство, законное представительство и правовая помощь;

6) социальная защита, социальное обеспечение, социальные услуги и преодоление бедности;

7) культура и искусство, охрана культурного наследия;

8) наука и научные исследования;

9) спорт и физическая культура;

10) права человека и гражданина и основополагающие свободы;

11) развитие территориальных общин;

12) развитие международного сотрудничества Украины;

13) стимулирование экономического роста и развития экономики Украины и ее отдельных регионов и повышение конкурентоспособности Украины;

14) содействие осуществлению государственных, региональных, местных и международных программ, направленных на улучшение социально-экономического положения в Украине;

15) содействие обороноспособности и мобилизационной готовности страны, защиты населения в чрезвычайных ситуациях мирного и военного положения.

Договорные отношения

Как "узаконить" отношения между благотворителем и бенефициаром?

В этом контексте стоит вспомнить о понятии "пожертвование".

Так, бесплатная передача благотворителем денежных средств, другого имущества, имущественных прав в собственность бенефициару для достижения определенных, заранее обусловленных целей благотворительной деятельности считается благотворительным пожертвованием. Это определено в ч. 1 ст. 6 Закона № 5073.

Из этого следует, что целевое назначение благотворительной помощи должно быть четко прописано в договоре о пожертвовании.

Непосредственно понятие такого договора определено в ст. 729 ГКУ*.

* Гражданский кодекс Украины от 16.01.2003 № 435-IV.

При этом, как предусмотрено ч. 3 ст. 729 ГКУ, к договору о пожертвовании применяются положения о договоре дарения.

Требования к заключению договора дарения определены ст. 719 ГКУ.

Если предметом такого договора является передача предметов личного пользования и бытового назначения, то допускается заключение договора в устной форме.

Зато в случае передачи недвижимого имущества и движимых вещей особой ценности, необходимо придерживаться письменной формы договора.

В то же время договор о пожертвовании недвижимой вещи подлежит обязательному нотариальному удостоверению. Такие требования продиктованы ч. 2 ст. 719 ГКУ.

ЦЕННЫЙ СОВЕТ!

Независимо от предмета пожертвования, заключайте договор в письменной форме, ведь именно письменная форма является более надежной для всех сторон договора

В таком договоре следует определить конкретное назначение благотворительной помощи и порядок ее использования.

Кроме того, в договоре следует четко оговорить порядок получения (приема-передачи) помощи от благотворителя. Например, очень уместно будет прописать в договоре обязанность благотворителя по предоставлению документов, подтверждающих стоимость переданных материальных ценностей. Это значительно упростит дальнейший бухгалтерский учет таких ценностей.

Также если речь идет о получении от благотворителя сложного оборудования или оборудования, не помешает получить от него еще и эксплуатационную документацию завода-изготовителя.

Вместе с тем в договоре о пожертвовании следует определить конкретные сроки отчетности бенефициаром об использовании благотворительной помощи. Также можно привести и документы, которые должен составить и предоставить бенефициар в подтверждение целевого направления полученной помощи.

Получение благотворительной помощи ОМС

Много сомнений всегда возникает относительно возможности получения благотворительной помощи ОМС. В основном эти сомнения связаны с нормой ст. 54 Закона № 1700*. Именно этой статьей установлен запрет на получение льгот, услуг и имущества органами государственной власти и ОМС.

* Закон Украины "О предотвращении коррупции" от 14.10.2014 № 1700-VII.

Впрочем, благотворительная помощь не будет подпадать под действие ст. 54 Закона № 1700 в случае соблюдения определенных условий. О таких условиях в свое время рассказали Минюст в письме от 15.02.2018 № 5512/100-2-18/7.3.1 и НАГС в письме от 04.04.2018 № 2624/13-18.

Так, приобретателем благотворительной помощи может быть неприбыльная организация или территориальная община, которая получает помощь от одного или нескольких благотворителей для достижения целей, определенных Законом № 5073.

В связи с этим Минюст в своем разъяснении подчеркнул, что предусмотренный ст. 54 Закона № 1700 запрет не действует, если гранты, подарки и благотворительная помощь характеризуются:

- бескорыстием со стороны предоставителя и получателя, что свидетельствует о предоставлении помощи на благо других без какой-либо выгоды;

- добровольностью - деятельность, осуществляемая по свободному волеизъявлению благотворителя, без какого-либо принуждения и вмешательства со стороны субъектов властных полномочий;

- целевой направленностью - наличие конкретной цели, в пределах направлений и порядка, установленных Законом № 5073.

Поэтому, как видим, получение благотворительной помощи ОМС возможно.

По каким КПКВК могут получать благотворительную помощь ОМС?

В этом случае стоит применить КПКРК 0150 "Организационное, информационно-аналитическое и материально-техническое обеспечение деятельности областного совета, районного совета, районного в городе совета (в случае его создания), городского, поселкового, сельского советов".

В пользу этого свидетельствует разъяснение Минфина, предоставленное в письме от 09.12.2021 № 05120-01-2/38107. Как отметил Минфин: если бенефициаром благотворительной помощи является местный совет, то такую благотворительную помощь целесообразно отражать по коду классификации доходов бюджета 25020100 "Благотворительные взносы, гранты и подарки" и ТПКВК 0150.

Таким образом, в случае получения благотворительной помощи для собственных нужд ОМС должны применять именно КПКРК 0150.

Бюджетный учет благотворительной помощи

Благотворительные взносы, гранты и подарки относятся к первой подгруппе второй группы собственных поступлений бюджетных учреждений(ч. 4 ст. 13 БКУ). Соответственно такие поступления следует отражать по коду классификации доходов бюджета 25020100 "Благотворительные взносы, гранты и подарки".

ВАЖНО!

Все доходы бюджета, включая собственные поступления бюджетных учреждений, имеют целевое направление(п. 1 ч. 3 ст. 13 БКУ)

И, в частности, собственные поступления первой подгруппы второй группы (благотворительные взносы, гранты и подарки) бюджетные учреждения могут использовать на организацию своей основной деятельности. Это определено в абз. 20 ч. 4 ст. 13 БКУ. Других путей использования указанных поступлений (передача другим учреждениям, заведениям и т. п.) бюджетным законодательством не предусмотрено.

Если же бюджетное учреждение получает благотворительную помощь, которую в дальнейшем планируется передавать другим учреждениям, заведениям, предприятиям и т. п., то зачислить ее следует в состав второй подгруппы второй группы собственных поступлений.

При этом необходимо применять уже другой код доходов, а именно 25020200 "Поступления, которые получают бюджетные учреждения от предприятий, организаций, физических лиц и от других бюджетных учреждений для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных нужд земельных участков и размещенных на них других объектов недвижимого имущества, находящихся в частной собственности физических или юридических лиц".

Согласно ст. 13 БКУ такие поступления могут направляться на выполнение соответствующих целевых мероприятий.

В случае получения благотворительной помощи в натуральной форме (как товары, работы или услуги) обязательно нужно составить и подать в органы Госказначейской службы Справку о поступлении в натуральной форме. Сделать это следует не позднее последнего рабочего дня отчетного месяца.

Форма справки приведена в приложении 26 к Порядку № 938*- для местных бюджетов и в приложении 38 к Порядку № 1407**- для государственного бюджета.

Учтите: в соответствии с п. 12.7 Порядка № 938 эту справку следует подать в двух экземплярах в бумажной или электронной форме.

Один экземпляр справки возвращается распорядителю бюджетных средств, другой - хранится в органе Казначейства.

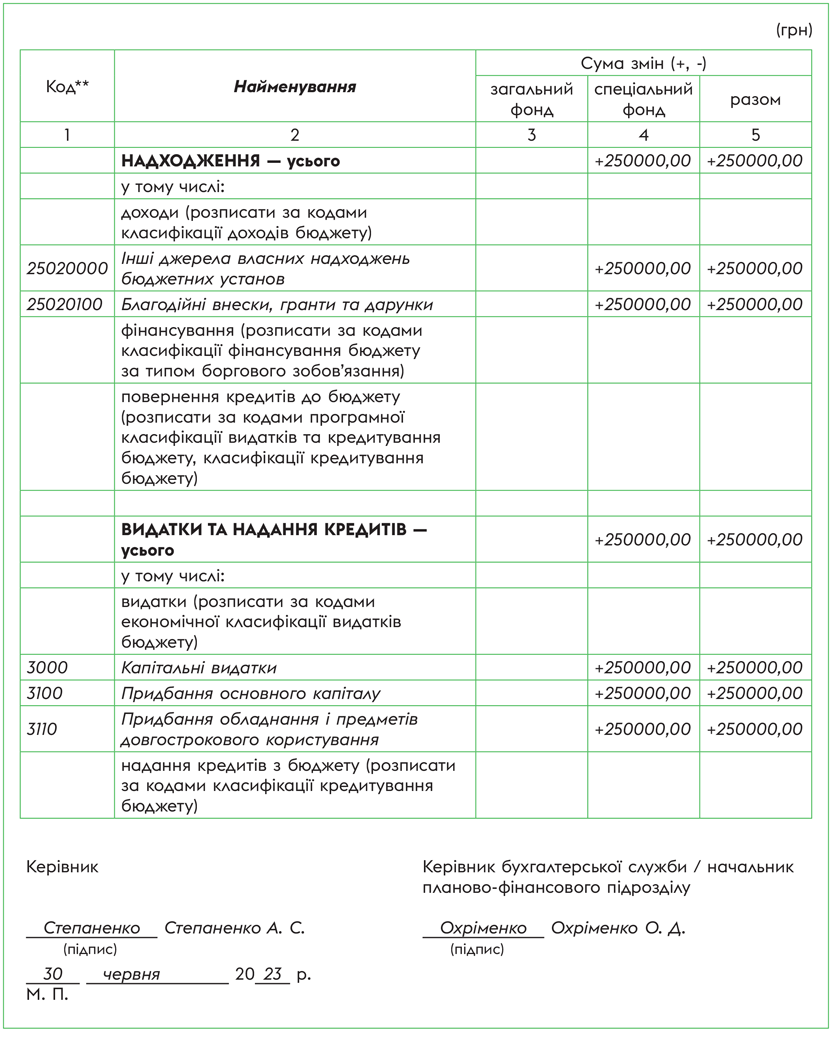

Заполнение такой справки для местных бюджетов рассмотрим на условном примере.

Пример.

Исполнительный комитет Звановского поселкового совета Одесской области 30 июня 2023 года получил от благотворительной организации ноутбуки для применения в работе специалистов исполкома на общую сумму 250000 грн. 30.06.2023 в местный орган Госказначейской службы была подана Справка о поступлении в натуральной форме (образец приведен ниже).

* Образец является условным примером, все данные о названии учреждения, Ф. И. О., должностях, номерах и т. п. являются условными.

Обратите внимание: поступления благотворительной помощи не имеют постоянного характера и не планируются распорядителями бюджетных средств в своих сметах.

Учитывая это, в случае фактического получения благотворительной помощи необходимо внести изменения в смету в части специального фонда по собственным поступлениям. Таково требование п. 49 Порядка № 228*.

С этой целью распорядители средств государственного бюджета должны подготовить и предоставить(абз. 2 п. 3.9 Инструкции № 57*):

- справку о внесении изменений в смету, утвержденную руководителем учреждения, утвердившего смету(приложение 11 к Инструкции № 57);

- сводку показателей специального фонда сметы с указанием суммы изменений;

- справку о подтверждении поступлений в специальный фонд государственного бюджета(приложение 7 к Инструкции № 57), а именно на специальные регистрационные счета учреждения, открытые в органах Казначейства.

Что касается распорядителей средств местных бюджетов, то формы вышеупомянутых документов необходимо искать в местной инструкции по составлению и выполнению росписи местного бюджета. Но обычно формы этих документов тождественны тем, которые утверждены Инструкцией № 57 (ср. USER_SHOW_ID).

По вышеприведенному примеру покажем образец заполнения справки о внесении изменений в смету.

* Образец является условным примером, поэтому некоторые данные об учреждении, Ф. И. О., должностях, номерах и т. п. являются условными.

** Заполняется распорядителями бюджетных средств только по тем кодам классификации, по которым вносятся изменения.

Благотворительная помощь & паспорта бюджетных программ

Влияет ли получение благотворительной помощи на действующие бюджетные программы и, в частности, на составление паспортов бюджетных программ? Нужно ли в случае получения благотворительной помощи вносить изменения в такие паспорта?

Порядок утверждения и внесения изменений в паспорта бюджетных программ определен Правилами № 836*.

В соответствии с п. 1.10 Правил № 836 изменения в паспорта бюджетных программ вносят в случае:

- принятия изменений в решение о местном бюджете, которые приводят к изменению информации и показателей, утвержденных в паспортах бюджетных программ;

- передачи бюджетных назначений от одного главного распорядителя к другому;

- передачи нераспределенных бюджетных назначений на определенную в решении о местном бюджете цель между главными распорядителями;

- перераспределения расходов по бюджетным программам в пределах общего объема бюджетных назначений, предусмотренных главному распорядителю;

- принятия нормативно-правовых актов, которые приводят к изменению информации и показателей, утвержденных в паспортах бюджетных программ;

- внесение изменений в роспись местного бюджета, которые приводят к изменению результативных показателей бюджетной программы;

- внесение изменений в специальный фонд сметы бюджетного учреждения в части собственных поступлений бюджетных учреждений, которые приводят к возникновению новых направлений использования бюджетных средств.

А как мы отмечали выше, благотворительная помощь относится именно к собственным поступлениям бюджетных учреждений. Поэтому в случае получения благотворительной помощи изменения в паспорт бюджетной программы следует вносить только тогда, когда речь идет о возникновении новых направлений использования бюджетных средств.

При этом ответственность за содержание паспорта бюджетной программы несут главные распорядители бюджетных средств. Это следует из п.п. 1 п. 2 приказа № 836*.

ВАЖНО!

Именно главные распорядители бюджетных средств решают, возникают новые направления использования бюджетных средств или нет

Поэтому если главный распорядитель считает необходимым внести изменения в паспорт бюджетной программы путем предусмотрения нового направления использования бюджетных средств, которое, на его взгляд, увеличит эффективность выполнения бюджетной программы, то он может это сделать.

Изменения в паспорта бюджетных программ вносят в течение бюджетного периода путем утверждения их в новой редакции в порядке, установленном для составления паспортов бюджетных программ. Это предусмотрено п. 1.10 Правил № 836.

В случае внесения изменений в паспорт бюджетной программы в связи с изменением специального фонда сметы бюджетного учреждения в части собственных поступлений распорядители подают на согласование в финорган проекты паспортов бюджетных программ. Сделать это следует в течение недели после наступления соответствующих случаев. Такие проекты должны быть поданы в двух экземплярах в бумажном и электронном виде(п. 1.3 Правил № 836).

Также главные распорядители(п. 1.12 Правил № 836):

- подают в финорган сравнительную таблицу с пояснениями относительно отличий информации и показателей проекта паспорта в новой редакции по сравнению с утвержденным паспортом;

- уточняют исключительно результативные показатели, которые изменены.

При этом результативные показатели бюджетной программы должны подтверждаться:

- официальной государственной статистической, финансовой и другой отчетностью;

- данными бухгалтерского, статистического и внутрихозяйственного (управленческого) учета.

Этого требует ч. 5 ст. 20 БКУ.

В свою очередь, финорган осуществляет согласование проекта паспорта бюджетной программы в новой редакции в течение 7 дней со дня его получения или направляет замечания к нему.

Далее главный распорядитель бюджетных средств должен обеспечить принятие приказов об утверждении соответствующих паспортов бюджетных программ в недельный срок со дня согласования финорганом проектов этих программ в новой редакции.

Получение благотворительных взносов в денежной форме

Возможно ли получение благотворительной помощи в виде денежных средств? Да, вполне возможно.

В свое время Кабмин постановлением № 1222* утвердил Порядок получения благотворительных (добровольных) взносов и пожертвований от юридических и физических лиц бюджетными учреждениями и заведениями образования, здравоохранения, социальной защиты, культуры, науки, спорта и физического воспитания для нужд их финансирования (далее - Порядок № 1222).

Этим нормативным документом установлены требования к получению, использованию и учету благотворительной помощи именно бюджетными учреждениями.

И в частности, Порядком № 1222 предусмотрена возможность получения благотворительных взносов в денежной форме для нужд учреждений по направлениям расходов, определенным благотворителем.

ВНИМАНИЕ!

Если благотворитель не определил конкретные цели использования благотворительного взноса, дальнейшую судьбу таких средств решает руководитель учреждения - бенефициара помощи

При этом направлять такие средства следует в соответствии с первоочередными потребностями, связанными исключительно с основной деятельностью учреждения. Этого требует п. 2 Порядка № 1222.

Также имейте в виду: благотворительные взносы не могут за менять плату за предоставление учреждениями и заведениями платных услуг по перечням, определенным в установленном порядке.

ВАЖНО!

Благотворительные средства могут направляться на выплату заработной платы

Так, часть средств, полученных как благотворительные (добровольные) взносы и пожертвования от юридических и физических лиц, может направляться на выплату заработной платы с соблюдением требований Закона № 5073.

При этом такое направление направления благотворительных средств должно быть определено благотворителем.

Возможность направления благотворительных средств на зарплату предусмотрена п. 2 Порядка.

При получении благотворительных взносов как денежных средств, также следует внести соответствующие изменения в смету по специальному фонду.

Нюансы получения гуманитарной помощи

В рамках этой статьи также поговорим и о получении такого вида благотворительной помощи, как гуманитарная помощь. Действительно, гуманитарная помощь является именно разновидностью благотворительной помощи.

Это черным по белому прописано в ст. 1 Закона № 1192*.

* Закон Украины "О гуманитарной помощи" от 22.10.99 № 1192-XIV.

Так, гуманитарная помощь является разновидностью благотворительности и должна направляться в соответствии с обстоятельствами, объективными потребностями, согласием ее получателей и при условии соблюдения требований ст. 3 Закона № 5073.

Для наглядности отличия между благотворительной и гуманитарной помощью покажем в таблице.

Отличие гуманитарной помощи от благотворительной

| Показатель | Благотворительная помощь | Гуманитарная помощь |

| Вид поддержки | Благотворительное пож ертвование - бесплатная передача благотворителем денежных средств, другого имущества, имущественных прав в собственность бенефициаров для достижения определенных, заранее обусловленных целей благотворительной деятельности, в соответствии с Законом № 5073 | Целевая адресная бесплатная помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или добровольных пожертвований, или помощь в виде выполнения работ, предоставления услуг, предоставляемая иностранными и отечественными донорами по гуманным мотивам получателям гуманитарной помощи в Украине или за рубежом, нуждающимся в ней в связи с социальной незащищенностью, материальной необеспеченностью, тяжелым финансовым положением, возникновением чрезвычайного положения, в частности вследствие стихийного бедствия, аварий, эпидемий и эпизоотий, экологических, техногенных и других катастроф, которые создают угрозу для жизни и здоровья населения, или тяжелой болезнью конкретных физических лиц, а также для подготовки к вооруженной защите государства и его защиты в случае вооруженной агрессии или вооруженного конфликта |

| Благотворительный грант - целевая помощь в форме валютных ценностей, которая должна быть использована бенефициаром в течение срока, определенного благотворителем | ||

| Предоставитель помощи | Благотворитель - дееспособное физическое лицо или юридическое лицо частного права (в том числе благотворительная организация), которая добровольно осуществляет один или несколько видов благотворительной деятельности | Донор - юридическое и физическое лицо в Украине или за ее пределами, которое добровольно оказывает гуманитарную помощь получателям гуманитарной помощи в Украине или за ее пределами |

| Получатель помощи | Физическое лицо, неприбыльная организация или территориальная громада, любое юридическое лицо, получающее помощь от одного или нескольких благотворителей для достижения целей, определенных Законом № 5073 | Лица, определенные абз. 6 ст. 1 Закона № 1192 (в условиях военного положения перечень может быть расширен) |

Получение гуманитарной помощи прежде всего регламентировано специальным законом - Законом № 1192. В случае же отсутствия особенностей регулирования следует руководствоваться общими правилами, предусмотренными для благотворительности.

Также поскольку гуманитарная помощь является разновидностью благотворительности, правила учета гуманитарной помощи ничем не отличаются от правил учета благотворительной помощи.

Все нормативные документы, которые нормируют предоставление, получение и учет благотворительной помощи, касаются и гуманитарной помощи.

По общему правилу получателем гуманитарной помощи могут быть только лица, определенные абз. 6 ст. 1 Закона № 1192. В частности, ими являются юридические лица, зарегистрированные в установленном Кабмином порядке в Едином реестре получателей гуманитарной помощи.

Единый реестр получателей гуманитарной помощи ведет Минсоцполитики. Подать данные возможно через автоматизированную систему в соответствии с требованиями постановления № 927*.

Впрочем, на период действия военного положения введены уступки. Правительство относится с пониманием к этой ситуации и определяет получателями специальных видов гуманитарной помощи и других лиц, кроме определенных Законом № 1192.