Предоставление образовательных услуг: какие НН составлять?

В этой ситуации заведение - плательщик НДС одновременно имеет дело с несколькими операциями: предоставляет услуги, освобожденные от обложения НДС, и осуществляет приобретение товаров и услуг, которые будут использованы при предоставлении услуг.

Очевидно, нашему читателю, как полноценному плательщику НДС, приходится иметь дело как с начислением налоговых обязательств (далее - НО), так и формированием НК. Но поскольку операции по предоставлению образовательных услуг освобождены от обложения НДС, возникает необходимость применять механизм начисления компенсирующих НО, предусмотренный п. 198.5 НКУ*.

* Налоговый кодекс Украины от 02.12.2010 № 2755-VI.

Каждая из указанных операций имеет свои налоговые последствия. Подробно об этом мы рассказывали в материале "Предоставление образовательных услуг: как быть с НДС?" (см. "Бюджетная бухгалтерия", 2023, № 43). Сейчас рассмотрим правила оформления НН для таких операций.

Получаем товары, услуги → формируем НК

На этом этапе от заведения - плательщика НДС требуется минимум усилий. Ведь все зависит от его контрагентов, т. е. поставщиков товаров и услуг - плательщиков НДС. Именно они на дату возникновения НО оформляют свои НН на поставку товаров и услуг (например, продуктов питания, коммунальных услуг и т. п.).

В свою очередь, задача заведения - плательщика НДС - отразить НК на основании заполненной в соответствии с требованиями Порядка № 1307* и зарегистрированной НН по приобретенным продуктам питания, коммунальным услугам и т. п.

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

Начисляем компенсирующие НО

Когда бюджетные учреждения - плательщики НДС должны применить механизм начисления компенсирующих НО, предусмотренный п. 198.5 НКУ, мы рассказывали в материале "Предоставление образовательных услуг: как быть с НДС?" (см. "Бюджетная бухгалтерия", 2023, № 43).

Учитывая то, что наш читатель предоставляет образовательные услуги, освобожденные от НДС, ему 100 % придется применять указанный механизм. В подтверждение этого такой плательщик НДС должен составить сводную НН на компенсирующие НО.

Теперь, собственно, об особенностях составления компенсирующей НН:

1) такую НН составляем не позднее последнего дня отчетного (налогового) периода;

2) сводную НН регистрируем в Едином реестре налоговых накладных (далее - ЕРНН) в течение 20 календарных дней, следующих за последним календарным днем месяца, в котором они составлены;

3) сводную НН оставляем себе.

Далее поясним, как правильно заполнить такую НН (см. таблицу), и приведем пример ее заполнения.

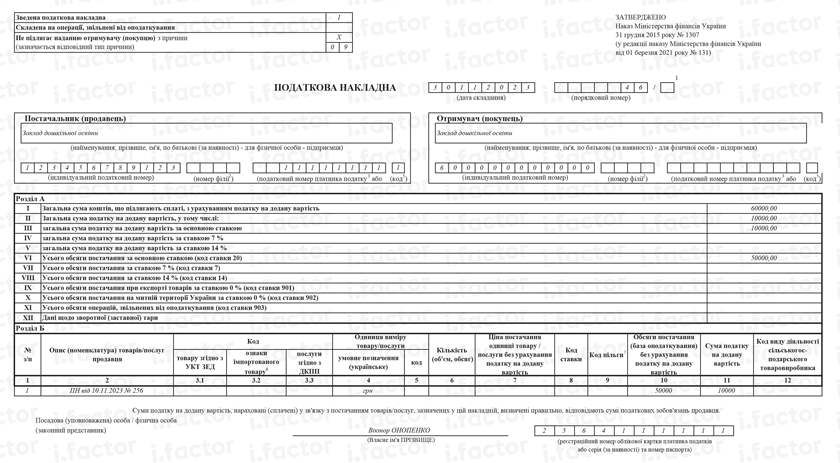

Особенности оформления компенсирующей НН

| Реквизит НН (строка, графа) | Особенности заполнения НН | |

| Заглавная часть | ||

| Поле (в левой верхней части) | отметки | В этом поле указываем код признака сводности(п. 11 Порядка № 1307). Если речь идет о полной компенсации входного НДС(п. 198.5 НКУ), проставляем признак сводности "1", если о частичной(п. 199.1 НКУ) - признак сводности "2". В ситуации читателя следует применять код "1". Вместе с тем ставим отметку "Х" в поле "Не підлягає наданню отримувачу (покупцю) з причини", которая свидетельствует о том, что такую НН не выдают покупателю |

| тип причины | Проставляем тип причины согласно п. 8 Порядка № 1307 в поле "Не підлягає наданню отримувачу (покупцю)": "04" - поставка в пределах баланса для непроизводственного использования; "08" - поставка для операций, не являющихся объектом обложения НДС; "09" - поставки для операций, освобожденных от обложения НДС; "13" - использование товаров/услуг не в хозяйственной деятельности. На каждый тип причины обязательно составляем отдельные сводные компенсирующие НН. Поэтому сводных НН за период может быть несколько | |

| Дата НН | Составляем в конце периода, но не позднее последнего дня отчетного (налогового) периода | |

| Номер НН | НН присваиваем текущий номер | |

| Поставщик (продавец) | наименование | Указываем наименование учреждения - плательщика НДС |

| ИНН | Указываем ИНН учреждения - плательщика НДС | |

| Получатель (покупатель) | наименование | Указываем собственное наименование учреждения - плательщика НДС |

| ПН | Указываем условный ИНН"600000000000" | |

| налоговый номер | Не заполняем*(п. 11 Порядка № 1307) | |

| код | ||

| Табличная часть | ||

| Раздел А | стр. I - VI | Заполняем в общем порядке с учетом ставки НДС: (соответственно 20 % (стр. III, V), 7 % (стр. IV, VI)) |

| стр. VII - IX | Не заполняем* | |

| Раздел Б | гр. 2 | Указываем даты составления и порядковые номера НН, по которым был отражен НК, который нужно компенсировать(п.п. 1 п. 16 Порядка № 1307) |

| гр. 4 | Указываем "грн" | |

| гр. 3, 5 - 9 | Не заполняем* | |

| гр. 10 | Указываем стоимость товаров, услуг (без НДС), на которую начисляем НДС по ставкам 20 % и 7 % | |

| гр. 11 | Указываем сумму НДС в гривнях с копейками с указанием после запятой до шести знаков включительно(п. 16 Порядка № 1307) | |

| * В графах, которые не заполняем, нули, прочерки и другие знаки или символы не проставляем. | ||

Пример заполнения компенсирующей НН приводим ниже.

Предоставляем образовательные услуги → начисляем НО

Поскольку дошкольное заведение образования осуществляет поставку образовательных услуг, освобожденных от обложения НДС, фактически НО по таким операциям равны нулю. Вместе с тем этот факт не освобождает такого плательщика НДС от обязанности составления НН. Это означает, что такое заведение в случае поставки платных образовательных услуг и услуг по питанию детей на общих основаниях должно оформлять НН.

Какую НН составляем: итоговую или сводную?

На каждую операцию по поставке товаров или услуг (полную или частичную), а также на сумму средств, поступивших в качестве предварительной оплаты (аванса), плательщик НДС оформляет НН. Это правило закреплено в п. 18 Порядка № 1307.

Впрочем, в определенных случаях НКУ и Порядок № 1307 разрешает составлять НН по итогам нескольких операций или периода. Речь идет об итоговых и сводных НН. Далее поясним, в каких именно случаях составляем такие НН.

Начнем с итоговой НН. Такую НН составляют по ежедневным итогам операций. Главное ее предназначение - освободить плательщика НДС от составления "индивидуальных" НН на каждую операцию по предоставлению услуг.

Учтите: исчерпывающий перечень случаев, когда плательщику НДС разрешено оформлять итоговую НН, приведен в п. 14 Порядка № 1307, а также в таблице ниже.

Но можно ли оформлять итоговую НН в случае предоставления образовательных услуг? Да, поставщики образовательных услуг имеют такую возможность. Этот факт подтвердили налоговики в своем разъяснении от 17.08.2020 № 3388/ІПК/99-00-05-06-02-06.

Впрочем, указанное разъяснение касается прежде всего заведений образования, которые предоставляют услуги по обучению в сфере высшего образования.

Другое дело, если заведение образования предоставляет услуги по обучению и воспитанию лицам - неплательщикам НДС непрерывного или ритмичного характера. При таких условиях заведение может составить в конце месяца сводную НН. Об этом черным по белому написано в п. 19 Порядка № 1307.

В частности, это касается и ситуации нашего читателя. Поскольку после предоставления таких образовательных услуг и услуг по питанию детей известно количество посещений в течение месяца. Соответственно родители осуществляют оплату за дни фактического посещения детьми садика. То есть оплата услуг происходит после завершения предоставления таких услуг, а не путем авансирования. Именно такой порядок внесения родительской платы предусмотрен п. 2.7 Порядка установления платы для родителей за пребывание детей в государственных и коммунальных дошкольных и интернатных учебных заведениях, утвержденного приказом МОН от 21.11.2002 № 667.

Следовательно, заведение - плательщик НДС может составлять одну сводную НН в конце месяца. Зато выписывать отдельную сводную НН на каждого получателя таких услуг неплательщика НДС (на каждого ребенка) не нужно.

Для наглядности обобщим особенности оформления итоговой и сводной НН в таблице.

Итоговые и сводные НН: когда оформляем?

| Особенности оформление | Итоговая НН | Сводная НН |

| В каких случаях оформляем? | В случае: 1) поставки услуг за наличные конечному потребителю - неплательщику НДС. Если расчеты за услуги проводят через кассу/РРО или через банковское учреждение либо платежное устройство (непосредственно на счет поставщика); 2) выписывание транспортных билетов, гостиничных счетов или счетов, которые выставляют плательщику НДС за услуги связи, другие услуги, стоимость которых определяют по показаниям приборов учета; 3) предоставление плательщику НДС кассовых чеков, содержащих сумму поставленных услуг, общую сумму начисленного НДС | Если поставка товаров/услуг имеет непрерывный или ритмичный характер. Ритмичным характером поставки считается поставка товаров, услуг одному покупателю два и более раз в месяц |

| Когда составляем? | Ежедневно, суммируя операции за день | Не позднее последнего дня месяца, в котором состоялась ритмичная поставка услуг |

| Сколько НН составляем? | Составление итоговой НН - право, а не обяза нность плательщика. Поэтому на любую из перечисленных операций можно составить отдельную НН. Если в течение одного дня плательщик осуществляет и облагаемые, и освобожденные от НДС операции, на них составляют отдельные итоговые НН(п. 17 Порядка № 1307). В случае осуществления операций, облагаемых НДС по разным ставкам, выписывают одну итоговую НН | Составление сводной НН - право, а не обяза нность плательщика. Поэтому при осуществлении ритмичных поставок услуг на каждую операцию могут быть выписаны отдельные НН. Все ритмичные поставки неплательщикам НДС группируют в одну сводную НН |

Таким образом, выбор за вами, какую из НН оформлять.

Как заполняем НН?

Очередная задача для бухгалтера заведения образования - правильно заполнить НН на операции по поставке образовательных услуг. При составлении такой накладной придется учитывать одновременно две особенности этих операций. Речь идет о предоставлении услуг, освобожденных от НДС, и предоставлении услуг покупателям - неплательщикам НДС.

Как правильно заполнить такую НН, см. в таблице ниже. Кстати, приведенные пояснения касаются как сводной, так и итоговой НН.

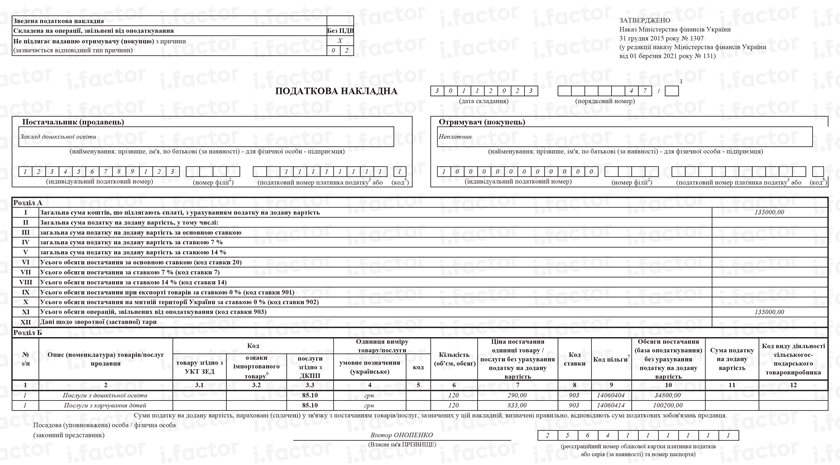

НН на операции, освобожденные от НДС

| Реквизит НН (строка, графа) | Особенности заполнения НН | |

| Заглавная часть | ||

| Поле (в левой верхней части) | отметки | В графе "Складена на операції, звільнені від оподаткування" верхней левой части делаем пометку "Без ПДВ"(п. 17 Порядка № 1307). Также ставим отметку "Х" в поле "Не підлягає наданню отримувачу (покупцю) з причин". Это свидетельствует о том, что НН не выдают покупателю |

| тип причины | В поле "Не підлягає наданню отримувачу (покупцю)" проставляем тип причины согласно п. 8 Порядка № 1307. В случае читателя указываем тип причины "02" - составлена на поставку неплательщику НДС | |

| Дата НН | Составляем ежедневно или не позднее последнего дня месяца. Это зависит от того, какую НН составляет плательщик: сводную или итоговую | |

| Номер НН | НН присваиваем текущий номер | |

| Поставщик (продавец) | наименование | Указываем наименование учреждения - плательщика НДС |

| ИНН | Указываем ИНН учреждения - плательщика НДС | |

| Получатель (покупатель) | наименование | Указываем "Неплательщик" |

| ИНН | Указываем условный ИНН"100000000000" | |

| налоговый номер | Не заполняем*(п. 11 Порядка № 1307) | |

| код | ||

| Табличная часть | ||

| Раздел А | стр. I | Указываем общую сумму средств, подлежащих уплате |

| стр. II - VIII | Не заполняем*(п.п. 9 п. 16 Порядка № 1307) | |

| стр. IX | Указываем общий объем операций, освобожденных от налогообложения (код ставки "903") | |

| Раздел Б | гр. 2 | Приводим наименование услуг, поставку которых осуществляем(п.п. 1 п. 16 Порядка № 1307) |

| гр. 3.3 | Указываем код услуги согласно ДК 016:2010* (секция Р "Услуги в сфере образования") - "85.10" | |

| гр. 5 | Указываем единицу измерения услуги - "грн" | |

| гр. 7 | Указываем цену услуги (без НДС). Заполняем в гривнях с копейками(п.п. 5 п. 16 Порядка № 1307) | |

| гр. 8 | Указываем код ставки "903", в частности: "903" - в случае осуществления операций по поставке товаров/услуг, освобожденных от налогообложения | |

| гр. 9 | Указываем код льготы согласно Справочнику льгот**, утвержденному на дату оформления НН. Например, для операции по поставке услуг по получению высшего, среднего, профессионально-технического и дошкольного образования, в т. ч. обучения аспирантов и докторантов, заведениями образования, имеющими лицензию на поставку таких услуг, а также услуг по воспитанию и обучению детей в домах культуры, детских музыкальных, художественных, спортивных школах и клубах, школах искусств и услуг по проживанию учащихся или студентов в общежитиях Справочником льгот № 120/1 предусмотрен код льготы"14060404". А для операций по поставке услуг по питанию детей в заведениях дошкольного, общего среднего и профессионального (профессионально-технического) образования и граждан в заведениях здравоохранения код льготы"14060414" | |

| гр. 10 | Указываем стоимость услуг (без НДС) | |

| гр. 11 | Не заполняем* | |

| * В графах, которые не заполняем, нули, прочерки и другие знаки или символы не проставляем. | ||

** Справочник № 120/1 налоговых льгот, являющихся потерями доходов бюджета по состоянию на 28.09.2023.

Приведем пример заполнения сводной НН.

Пример. Дошкольное заведение образования - плательщик НДС в течение ноября 2023 года осуществило операции по поставке образовательных услуг и услуг по питанию детей на общую сумму 135000 грн. Эти операции освобождены от обложения НДС на основании п.п. "б" п.п.197.1.2 НКУ и п.п. "г" п.п. 197.1.7 НКУ.

Код Справочника льгот № 120/1: 14060404 и 14060414.

Какой алгоритм действий?

В заключение обобщим вышеизложенное и приведем алгоритм действий бухгалтера дошкольного заведения образования.

Шаг 1. Формируем НК по приобретенным продуктам питания, коммунальным услугам (при наличии оформленной и зарегистрированной НН) в сумме 10000 грн.

Шаг 2. Начисляем компенсирующие НО по приобретенным продуктам питания, коммунальным услугам - 10000 грн.

Шаг 3. Составить сводную компенсирующую НН следует не позднее последнего дня отчетного (налогового) периода. А вот зарегистрировать - в течение 20 календарных дней, следующих за последним календарным днем месяца, в котором они составлены. Например, если сводная компенсирующая НН составлена 30.11.2023, то зарегистрировать ее необходимо до 20.12.2023.

Составляем сводную НН не позднее последнего дня месяца на сумму предоставленных образовательных платных услуг - 135000 грн (без НДС) и своевременно регистрируем ее в ЕРНН.

Шаг 4. Заполняем декларацию по НДС следующим образом:

- показываем НК по приобретенным продуктам питания коммунальных услуг - 10000 грн по коду стр. 10.1 декларации;

- указываем сумму компенсирующих НО - 10000 грн - по коду стр. 4.1;

- указываем информацию об операциях, освобожденных от НДС, по коду стр. 5.1 - 135000 грн.

Также не забудьте заполнить отдельное приложение к декларации по НДС - приложение Д5 "Розрахунок сум податку на додану вартість, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, та/або показників, відповідно до яких підприємства (організації) належать до підприємства (організації) осіб з інвалідністю".

И для этого придется исчислить сумму НДС-льготы.

Расчет НДС-льготы производим так:

135000 грн х 20 % - (20000 грн + 30000 грн) х 20 % = 27000 грн - 10000 грн = 17000 грн.

Такой расчет НДС-льготы производим только для правильного заполнения приложения Д5. Тогда как в самой декларации по НДС эту сумму (17000 грн) не указываем.

Выводы

- Плательщик НДС, который предоставляет услуги, освобожденные от НДС, должен составлять сводную НН на компенсирующие НО. Такую НН необходимо составить не позднее последнего дня отчетного (налогового) периода и оставить себе.

- Если плательщик НДС предоставляет услуги ритмичного или непрерывного характера неплательщикам НДС, он может составлять одну сводную НН в конце месяца.

- В случае осуществления операций, освобожденных от НДС, учреждение должно исчислить НДС-льготу в отдельном приложении к декларации по НДС, но в самой декларации эту сумму указывать не нужно.

По материалам сайта i.factor.ua