О роли работодателя, который на основании распоряжения территориального центра комплектования и социальной поддержки (далее — ТЦК), органа СБУ или соответствующего подразделения разведоргана непосредственно участвует в мобилизационных мероприятиях, мы рассказывали в статье «Призыв на военную службу во время мобилизации: действия работодателя» // «Налоги & бухучет», 2024, № 44. Сейчас же поговорим о ситуации, когда призыв/прием работника на военную службу проведены без привлечения работодателя.

Работник принес повестку

Прежде всего отметим, что повестка может быть выдана для уточнения призывниками, военнообязанными или резервистами учетных данных, прохождения медосмотра или непосредственно в связи с призывом на военную службу («боевая» повестка).

Независимо от целей выдачи повестки, работника следует освободить от работы на время его посещения ТЦК (органа СБУ или подразделения разведоргана), выдавшего повестку. Это предусмотрено ч. 2 ст. 119 КЗоТ и ч. 2 ст. 21 Закона Украины «О воинской обязанности и военной службе» от 25.03.92 № 2232-ХІІ (далее — Закон № 2232).

Причем за работником сохраняются место работы, должность и средний заработок, рассчитанный согласно Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 № 100.

Обратите внимание! «Боевая» повестка еще не говорит об автоматическом зачислении работника в ряды ВСУ. Она лишь означает, что в конкретный день работник должен явиться в ТЦК (орган СБУ, разведорган, пункт сбора). И именно на этот день работодатель обязан предоставить гарантии, предусмотренные ч. 2 ст. 21 Закона № 2232.

Причем на основании «боевой» повестки освобождаем работника от выполнения должностных обязанностей в связи с вызовом в ТЦК, а не в связи с приемом/призывом на военную службу. Это важно, поскольку для лиц, которые уже зачислены в ряды ВСУ (другие воинские формирования), законодательство предусматривает иные гарантии (об этом поговорим позднее).

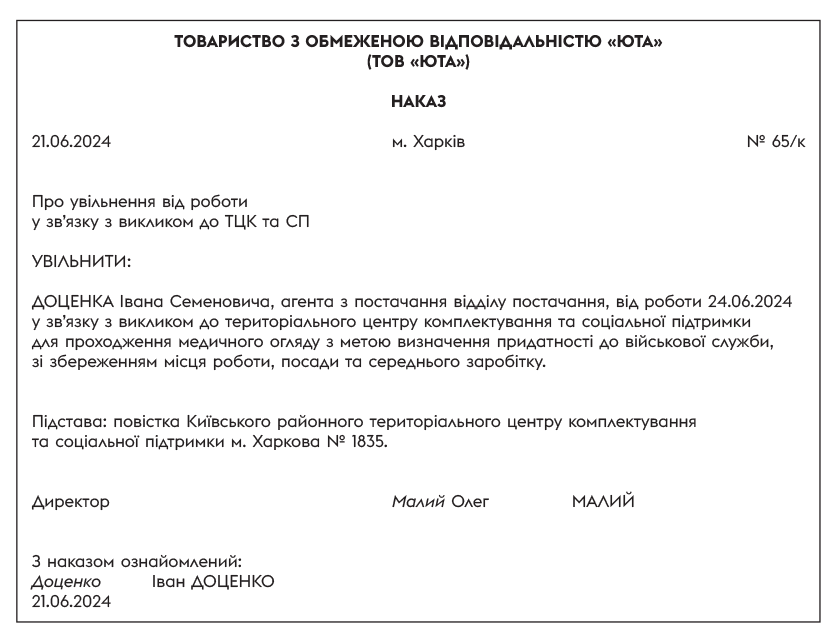

Итак, первое, что делает работодатель, которого работник уведомил о получении повестки, — издает приказ об освобождении такого работника от работы на время посещения ТЦК (органа СБУ, разведоргана). Как этот приказ может выглядеть, см. ниже.

В табеле учета использования рабочего времени отсутствие работника в связи с его визитом в ТЦК (орган СБУ или подразделение разведоргана) обозначаем отметкой «ІН» или цифровым кодом «22» — прочее неотработанное время, предусмотренное законодательством.

После похода в ТЦК работника мобилизовали или он подписал контракт о прохождении военной службы? Как действовать работодателю в этих случаях, читайте далее.

Подтверждаем призыв/прием на военную службу

Дата начала военной службы. Ее определяют согласно ч. 1 ст. 24 Закона № 2232. Так, началом прохождения военной службы является, в частности:

— день зачисления в списки личного состава воинской части (военного учебного заведения, учреждения и т. п.) — для граждан, принятых на военную службу по контракту, в том числе военнообязанных, проходящих сборы, и резервистов во время мобилизации;

— день назначения на должность курсанта заведения профессионального предвысшего военного образования, высшего военного учебного заведения, военного учебного подразделения заведения высшего образования — для граждан, не проходивших военную службу, и военнообязанных;

— день отправления в воинскую часть из соответствующего районного (городского) ТЦК или день прибытия в Центральное управление либо региональный орган СБУ, соответствующих подразделений разведорганов — для граждан, призванных на военную службу во время мобилизации, на особый период и на военную службу по призыву лиц офицерского состава;

— день зачисления в списки личного состава воинской части — для граждан, которые проходят службу в военном резерве по контракту, зачислены во время такой службы в военный оперативный резерв и призываются на военную службу по призыву лиц из числа резервистов в особый период;

— день отправления в воинскую часть из соответствующего районного (городского) ТЦК (Центрального управления или регионального органа СБУ, соответствующих подразделений разведорганов) — для граждан, которые зачислены в военный оперативный резерв после их увольнения с военной службы и призываются на военную службу по призыву лиц из числа резервистов в особый период.

Подтверждающие документы. Какие документы подтверждают, что работник начал прохождение военной службы? Ответ на этот вопрос находим в письме Минобороны от 21.08.2014 № 322/2/7142.

Документом, подтверждающим призыв и прохождение военной службы военнослужащим в особый период, а также подтверждающим призыв во время мобилизации резервистов и военнообязанных, является военный билет, в котором в соответствующих разделах осуществляются служебные отметки. Заметим, что в настоящее время такие отметки могут проставляться в новом военно-учетном документе, форма которого утверждена постановлением КМУ от 16.05.2024 № 559.

Также документами, подтверждающими призыв на военную службу во время мобилизации, могут быть:

— справка о призыве военнообязанного на военную службу, выданная военным комиссариатом или воинской частью;

— извлечение из приказа или справка о зачислении в списки воинской части, выдаваемые воинской частью.

Указанные документы могут выдаваться семьям военнообязанных и резервистов для предъявления их по месту требования.

Если работник подписал контракт на прохождение военной службы, подтверждением начала его службы может быть контракт.

Работник предоставил документы, подтверждающие его призыв/прием на военную службу. Какие гарантии ему должен обеспечить работодатель?

Гарантии мобилизованным

Для призванных/принятых на военную службу работников трудовые гарантии предусмотрены ч. 3 ст. 119 КЗоТ. Согласно этой норме за работниками, призванными на военную службу по призыву лиц офицерского состава, военную службу по призыву во время мобилизации, на особый период, военную службу по призыву лиц из числа резервистов в особый период или принятыми на военную службу по контракту (в том числе путем заключения нового контракта) во время действия особого периода на срок до его окончания или до дня фактического увольнения сохраняются место работы и должность.

Эти гарантии распространяются также на работников, которые при прохождении военной службы:

— получили ранения (другие повреждения здоровья) и находятся на лечении в медучреждениях;

— попали в плен или признаны безвестно отсутствующими.

Увольнять таких работников нельзя до дня, следующего за днем их взятия на воинский учет в ТЦК, органах СБУ или соответствующих подразделениях разведорганов после их увольнения с военной службы в случае окончания ими лечения, возвращения из плена, появления после признания безвестно отсутствующими или до дня оглашения судом их умершими.

А вот

сохранять средний заработок за призванными/принятыми на военную службу работниками законодательство не обязывает с 19.07.2022 (для педагогических и научно-педагогических работников — с 24.12.2023)

Хотя предприятие может добровольно осуществлять выплаты своим работникам, защищающим Украину, например, путем предоставления систематической материальной помощи.

С работником был заключен срочный трудовой договор, срок действия которого заканчивается во время его военной службы? За ним продолжаете сохранять место работы и должность. Уволить такого работника можно только после окончания военной службы или особого периода (см. постановление ВС от 13.06.2018 по делу № 813/782/17). Как отметил суд, законодательство не устанавливает никаких отличий между правовым положением работников, которые заключили срочные и бессрочные трудовые договоры, в отношении распространения на них установленных законом гарантий.

Важно! Согласно ст. 391 КЗоТ, если после окончания срока трудового договора трудовые отношения фактически продолжаются и ни одна из сторон не требует их прекращения, действие договора считается продленным на неопределенный срок. Поэтому, чтобы срочный трудовой договор не стал бессрочным, рекомендуем уведомить мобилизованного о том, что:

1) после окончания срока трудового договора он не будет допущен к работе;

2) в соответствии с ч. 3 ст. 119 КЗоТ во время действия особого периода на срок до его окончания или до дня фактического увольнения с военной службы за работником будет сохраняться место работы и должность;

3) работник должен явиться на предприятие после окончания военной службы для окончательного расчета.

Освобождаем мобилизованного от работы

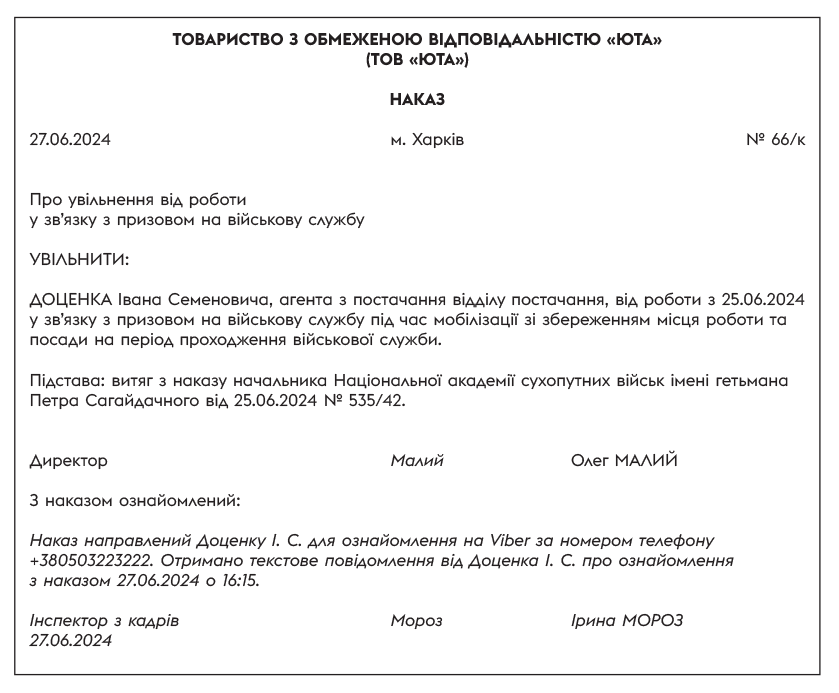

Работника, призванного/принятого на военную службу, следует освободить от работы. Для этого издают приказ. Как он может выглядеть, см. ниже.

В табеле учета использования рабочего времени весь период пребывания работника на военной службе обозначаем отметкой «ІН» (или цифровым кодом «22»).

Обратите внимание! Зачастую работодатель узнает о призыве/приеме работника на военную службу с опозданием. То есть работник может отсутствовать несколько дней на работе, а затем телефонным звонком уведомить работодателя о том, что он зачислен в ряды ВСУ (другого воинского формирования), и направить фотографию подтверждающих документов по электронной почте или с помощью какого-либо мессенджера.

В этом случае за период, пока причина отсутствия работника не известна, в табеле учета использования рабочего времени проставляют отметку «НЗ» (или цифровой код «28») — неявки по невыясненным причинам.

После получения работодателем соответствующих подтверждающих документов необходимо:

— издать текущей датой приказ об освобождении работника от работы на время прохождения военной службы. При этом дата освобождения от работы должна соответствовать дате призыва/приема на военную службу, указанной в подтверждающих документах;

— составить скорректированный табель учета использования рабочего времени, в котором отсутствие работника с даты начала военной службы отразить буквенным кодом «ІН» или цифровым «22».

Мобилизация и отпуск: точки соприкосновения

Мобилизация в отпуске. Работник был в отпуске, когда его мобилизовали? С какой даты следует освобождать его от выполнения должностных обязанностей — с даты призыва/приема на военную службу или с первого дня окончания отпуска? Нужно ли переносить неиспользованные дни отпуска на другой период? Как быть с отпускными? Об этом поговорим далее.

Прежде всего обратимся к ч. 2 ст. 11 Закона Украины «Об отпусках» от 15.11.96 № 504/96-ВР (далее — Закон об отпусках). Эта норма определяет случаи продления ежегодных отпусков и их переноса на другой период. Так, перенос либо продление гарантируется в случае выполнения работником государственных или общественных обязанностей, если согласно законодательству он подлежит освобождению на это время от основной работы с сохранением заработной платы.

На время военной службы работник подлежит освобождению от работы, но сохранять ему средний заработок за этот период законодательство не обязывает (см. выше). Поэтому

неиспользованная часть ежегодного отпуска работника, призванного/принятого на военную службу, на другой период не переносится

Об этом говорилось, в частности, в письме Минэкономики от 18.08.2023 № 4706-05/43457-09.

Такой же принцип действует в отношении отпусков работникам, имеющим детей или совершеннолетнего ребенка — лицо с инвалидностью с детства подгруппы А І группы (см. ч. 7 ст. 20 Закона об отпусках). Что касается всех прочих отпусков, то для них продления или переноса законодательство в принципе не предусматривает.

Таким образом, освободить работника, мобилизованного во время отпуска, от работы в связи с призывом/приемом на военную службу следует с первого дня после окончания такого отпуска. Никаких изменений в приказ о предоставлении отпуска вносить не нужно.

В связи с этим, например, при мобилизации во время ежегодного отпуска в табеле учета использования рабочего времени на весь период отпуска проставляем отметку:

— «В» (или цифровой код «08») — для ежегодного основного отпуска;

— «Д» (или цифровой код «09») — для ежегодного дополнительного отпуска.

И только со следующего дня после окончания ежегодного отпуска все время военной службы следует отражать буквенным кодом «ІН» (или цифровым кодом «22»).

В бухучете сумму отпускных, выплаченную работнику, мобилизованному в период отпуска, не сторнируем, поскольку переноса отпуска на другой период не происходит.

Отпускной стаж. Периоды, которые включают в стаж работы, дающий право на ежегодные отпуска, перечислены в ст. 9 Закона об отпусках.

Пункт 2 ч. 1 этой статьи содержит прямое указание на невключение в стаж, дающий право на ежегодный основной отпуск, периода военной службы, за время которой за работником сохраняются место работы и должность. Что касается ежегодных дополнительных отпусков, то период военной службы среди оснований для включения в отпускной стаж в ч. 2 ст. 9 Закона об отпусках вообще не упоминается.

То есть работник, находясь на военной службе, дни ежегодного отпуска (как основного, так и дополнительных) не зарабатывает. Подробнее см. в статье «Отпускной стаж» // «Налоги & бухучет», 2024, № 33 (ср. 025135600).

Компенсация за неиспользованный отпуск. Случаи выплаты компенсации за неиспользованные дни ежегодного отпуска, а также дополнительного отпуска работникам, имеющим детей или совершеннолетнего ребенка — лицо с инвалидностью с детства подгруппы А І группы, установлены ст. 24 Закона об отпусках.

В общем случае такая компенсация выплачивается при увольнении работника. Без увольнения эту выплату ранее можно было получить, только если ежегодный (основной и дополнительный) отпуск работника за один рабочий год превышал 24 календарных дня. Однако с 24.12.2023 появилось еще одно основание для получения компенсации за неиспользованные дни ежегодных и «детских» отпусков без увольнения.

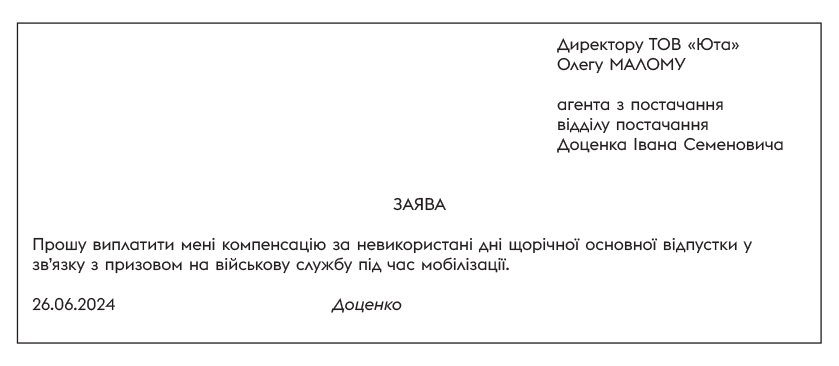

Так, работодатель обязан ее выплатить по желанию работника, призванного/принятого на военную службу. Соответствующее заявление должно быть подано не позднее последнего дня месяца, в котором работник был освобожден от работы в связи с призывом на военную службу.

Образец такого заявления см. ниже.

Учтите, что выплата компенсации осуществляется за все не использованные работником на дату призыва/приема на военную службу дни ежегодных (основного и дополнительных) отпусков, а также отпусков на детей (при наличии права на них).

Также не забудьте, что исчисление средней заработной платы для выплаты компенсации за неиспользованные отпуска, на которые работник приобрел право до 31.12.2023, осуществляется по особым правилам — исходя из выплат, начисленных в 2023 году. Подробнее см. в статье «Компенсация отпуска: пришло время двух расчетных периодов» // «Налоги & бухучет», 2024, № 16.

Далее приведем образец приказа о выплате компенсации за неиспользованные дни ежегодного отпуска мобилизованному работнику.

ВЫВОДЫ

- Работника следует освободить от работы на время его посещения ТЦК (органа СБУ или подразделения разведоргана), выдавшего повестку, с сохранением среднего заработка.

- Документом, подтверждающим призыв/прием на военную службу, может быть военно-учетный документ, в котором в соответствующих разделах осуществляются служебные отметки.

- За работниками, призванными/принятыми на военную службу, сохраняются место работы и должность.

- По желанию работника, призванного/принятого на военную службу, ему должна быть выплачена компенсация за все неиспользованные дни ежегодных отпусков и дополнительного отпуска работникам, имеющим детей или совершеннолетнего ребенка — лицо с инвалидностью с детства подгруппы А І группы (при наличии права на него).