1 Порядок відчуження об’єктів державної власності, затверджений постановою КМУ від 06.06.2007 р. № 803.

Головне запам’ятайте: приписи цього Порядку обов’язкові лише для тих бюджетних установ, які утримуються за рахунок коштів держбюджету. Натомість комунальні заклади й установи мають керуватися нормативними документами, затвердженими відповідними місцевими радами. І хоча такі документи здебільшого повністю повторюють вимоги Порядку № 803, будьте уважні. Враховуйте всі особливості відчуження об’єктів комунальної власності, передбачені саме місцевою нормативкою.

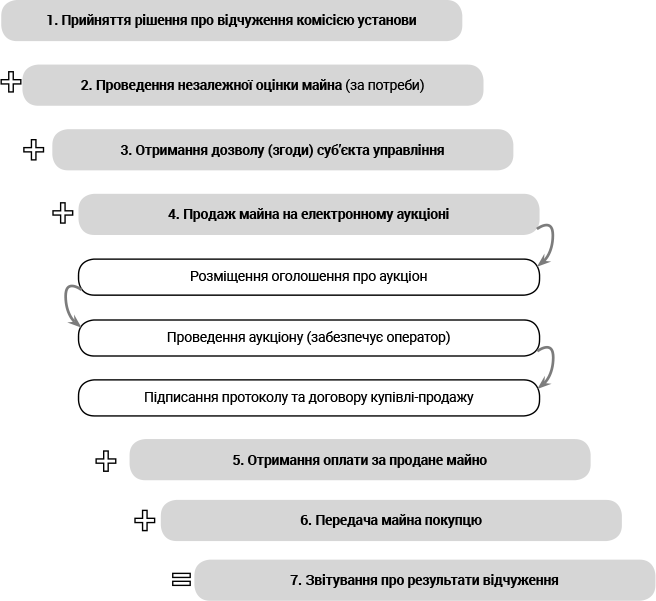

В нюанси процедури продажу ОЗ2 занурюватися не будемо. Пригадаємо лише ключові етапи цього процесу (див. схему).

2 ОЗ — основні засоби.

Основні етапи процедури продажу майна

Як бачимо, дійсно, на етапі підготовки до відчуження майна може виникнути необхідність у проведенні незалежної оцінки відповідних об’єктів. Зокрема, не обійтися без послуг професійного оцінювача при формуванні стартової ціни майна з нульовою балансовою вартістю.

Тож у разі потреби слід провести незалежну оцінку майна, що планується до продажу. Причому висновок про вартість майна входить до пакета обов’язкових документів, які надаються суб’єкту управління для отримання згоди на відчуження (п.п. 7 п. Порядку № 803).

Водночас слід пам’ятати про обмеження щодо розпорядження майном (об’єктом продажу), передбачені п. 11 Порядку № 803 (ср. 025069200).

ВАЖЛИВО!

З дня погодження відчуження майна і до переходу права власності до покупця балансоутримувач не має права без згоди суб’єкта управління змінювати вартість майна у будь-якій формі та спосіб.

У свою чергу, переоцінкою вважається господарська операція, яка спрямована на приведення залишкової вартості ОЗ до рівня їх справедливої вартості. Тож фактично йдеться про зміну балансової вартості відповідних об’єктів.

Отже, переоцінка майна, що планується до продажу, можлива лише за погодження суб’єктом управління. Але навіть якщо останній дав своє «добро», залишається головне питання: який у цьому сенс? Адже після продажу майно неодмінно підлягає списанню з балансу установи-продавця. Тоді як переоцінка покликана насамперед забезпечити достовірність даних щодо вартості активів, які обліковуються на балансі установи.

Докладно про всі нюанси порядку переоцінки об’єктів ОЗ та відображення її результатів в обліку і звітності установи читайте у статті «Шпаргалка з переоцінки ОЗ: що, коли та як» (див. «Бюджетна бухгалтерія», 2019, № 8, с. 5).

У будь-якому разі переоцінка ОЗ та проведення незалежної оцінки майна для продажу не є взаємопов’язаними процедурами. Ба більше, вони мають абсолютно різну мету і призначення. Для наочності проведемо їх порівняння за ключовими параметрами (дивись таблицю).

Порівняння процедури переоцінки ОЗ та незалежної оцінки майна з метою продажу

|

Показники |

Переоцінка ОЗ |

Незалежна оцінка для продажу |

|

Мета |

Приведення залишкової вартості об’єкта ОЗ до його справедливої вартості на річну дату балансу |

Встановлення максимально справедливої стартової ціни продажу майна |

|

Об’єкти |

Об’єкти необоротних матеріальних активів, які обліковуються у складі ОЗ* |

|

|

Підстава |

10-відсоткове відхилення залишкової вартості об’єкта ОЗ від його справедливої вартості (п. 3 розд. ІІІ НП(С)БО 1213) + рішення керівника установи** 3 Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби», затверджене наказом Мінфіну від 12.10.2010 р. № 1202. |

абз. 6 ч. 2 ст. 7 Закону № 26584 + абз. 2, 3 п. 10 Порядку № 803 4 Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 р. № 2658-III. |

|

Строки |

На річну дату балансу (абз. 1 п. 3 розд. ІІІ НП(С)БО 121) після нарахування амортизації за підсумками року |

Після прийняття рішення про відчуження комісією установи, але до подання документів для дозволу (згоди) від суб’єкта управління |

|

Виконавець |

Бухгалтер бюджетної установи на основі звіту про оцінку майна, складеного суб’єктом оціночної діяльності (з урахуванням абз. 7 ч. 2 ст. 7 Закону № 2658) |

Суб’єкт оціночної діяльності — суб’єкт господарювання (ч. 4 ст. 3 Закону № 2658) |

|

Відображення в обліку |

Відповідно до пп. 1.23 — 1.26 Типової кореспонденції5 Для узагальнення інформації про суми дооцінки (уцінки) ОЗ у результаті їх переоцінки призначено субрахунок 5311«Дооцінка (уцінка) необоротних активів». За кредитомвідображається збільшення капіталу у дооцінках, за дебетом — його зменшення або віднесення на фінрезультат 5 Типова кореспонденція субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затверджена наказом Мінфіну від 29.12.2015 р. № 1219. |

Не відображається |

|

* У разі переоцінки об’єкта ОЗ одночасно проводиться переоцінка всіх об’єктів групи ОЗ, до якої належить цей об’єкт (абз. 1 п. 3 розд. ІІІ НП(С)БО 121). ** Суб’єкт державного сектору може, але не зобов’язаний здійснювати переоцінку ОЗ за наявності визначених умов (див. лист Мінфіну від 07.04.2015 р. № 31-11420-07-5/12145). |

||

Як бачимо, ці дві процедури об’єднують лише об’єкти такої оцінки та необхідність залучення професійного оцінювача. Отже, незалежна оцінка майна для продажу ≠ переоцінці ОЗ для цілей бухобліку. Відтак якщо ваша установа провела незалежну оцінку потенційного об’єкта продажу, це зовсім не привід переоцінювати його в обліку.

З цим розібралися. Але залишилося ще одне цілком закономірне питання: як же відобразити операцію з реалізації ОЗ у бухобліку? Аби відповісти на нього, розглянемо умовний приклад.

Приклад. Під час річної інвентаризації було виявлено нежитлову будівлю, яка протягом тривалого часу не використовується установою за призначенням. З огляду на це, комісією установи було прийнято рішення ініціювати її відчуження шляхом продажу на електронному аукціоні.

Згідно з даними бухобліку первісна вартість будівлі становить 480000 грн, сума нарахованого зносу — 441600 грн, відповідно балансова вартість будівлі — 38400 грн (480000 - 441600).

З метою встановлення обґрунтованої та об’єктивної стартової ціни продажу будівлі було проведено її незалежну оцінку. Відповідно до висновку про вартість майна будівлю оцінено в 110000 грн. Вартість послуг оцінки та рецензування звіту про оцінку майна становить 2500 грн.

Для отримання згоди на відчуження було підготовано і надано суб’єкту управління пакет документів (у тому числі належним чином погоджений висновок про вартість майна). Після одержання дозволу розміщено оголошення про проведення аукціону.

За результатами електронного аукціону з переможцем підписано протокол та договір купівлі-продажу. На виконання вимог чинного законодавства покупець перерахував вартість придбаного майна (за вирахуванням балансової вартості) до загального фонду відповідного бюджету. Грошові кошти у сумі 38400 грн було перераховано на рахунок бюджетної установи-продавця.

Окрім того, згідно з умовами договору покупець відшкодував витрати на проведення незалежної оцінки будівлі. Таким чином, грошові кошти у сумі 2500 грн надійшли на реєстраційний рахунок бюджетної установи.

Факт передачі майна покупцю засвідчено актом приймання-передачі ОЗ, складеного у двох примірниках.

До облікових регістрів зроблено такі записи:

|

№ з/п |

Зміст господарської операції |

Кореспонденція субрахунків |

Сума, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Отримано фінансування для оплати послуги оцінювача |

2313 |

7011 |

2500 |

2 |

|

2 |

Відображено витрати на проведення незалежної оцінки майна |

8411 |

2117 |

2500 |

4 |

|

3 |

Перераховано кошти за послуги оцінювача |

2117 |

2313 |

2500 |

2, 4 |

|

4 |

Списано з балансу установи: |

||||

|

суму накопиченого зносу реалізованої будівлі |

1411 |

1013 |

441600 |

9 |

|

|

залишкову вартість будівлі |

8411 |

1013 |

38400 |

9 |

|

|

5 |

Віднесеного до накопичених фінансових результатів первісну вартість реалізованої будівлі |

5111 |

5512 |

480000 |

17 |

|

6 |

Надійшли кошти від покупця (38400 грн + 2500 грн) |

2313 |

2117 |

40900 |

2, 4 |

|

7 |

Нараховано заборгованість перед бюджетом* |

2117 |

6312 |

38400 |

4, 6 |

|

8 |

Перераховано кошти, отримані від продажу будівлі, до загального фонду бюджету |

6312 |

2313 |

38400 |

2, 6 |

|

9 |

Відображено відновлення касових видатків на суму відшкодування вартості послуг оцінювача |

2117 |

8411 |

2500 |

4 |

|

* Отримання бюджетними установами надходжень від реалізації нерухомого майна не передбачено БКУ6. З огляду на це, такі кошти підлягають спрямуванню у дохід того бюджету, з якого фінансується відповідна установа, за кодом класифікації доходів 21080500 «Інші надходження». |

|||||

Крот Юлія, експерт з фінансових питань

БЮДЖЕТНА БУХГАЛТЕРІЯ ЛЮТИЙ, 2021/№ 5