Отже, суть запитання — як індексувати зарплату, якщо працівникові, оплата праці якого здійснювалася виходячи з місячного посадового окладу, встановили годинну тарифну ставку. Але перш за все скажемо декілька слів про те, які існують форми та системи оплати праці.

ОПЛАТА ПРАЦІ Квітень, 2018/№ 7

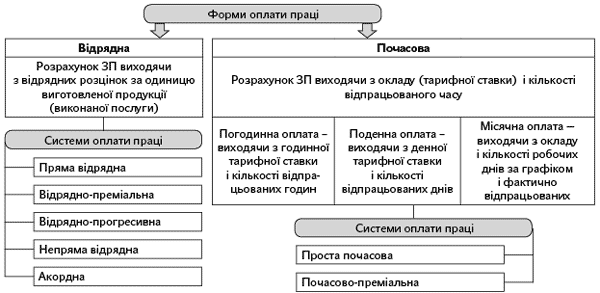

В Україні застосовують дві основні форми оплати праці: відрядну і почасову (див. рисунок).

Форми та системи оплати праці

При почасовій формі оплати праці як вимірник результатів праці використовують кількість відпрацьованого часу. Розмір заробітної плати працівників при такій формі оплати праці залежить від тарифної ставки (окладу) і кількості відпрацьованого часу. При цьому виділяють просту почасову і почасово-преміальну систему оплати праці.

При простій почасовій системі заробіток працівникові нараховують за встановленою йому тарифною ставкою або окладом за фактично відпрацьований час. При цьому проста почасова система оплати праці за способом нарахування підрозділяється на:

- погодинну оплату — визначають як добуток годинної тарифної ставки і кількості відпрацьованих годин;

- поденну оплату — визначають як добуток денної тарифної ставки і кількості відпрацьованих днів;

- місячну оплату — визначають виходячи з окладу, кількості робочих днів за графіком і відпрацьованих днів.

Почасово-преміальна система оплати праці є простою почасовою системою, доповненою преміюванням за виконання конкретних кількісних і якісних показників роботи. Суть цієї системи полягає в тому, що працівникові понад заробітну плату за тарифом (окладом, ставкою), що належить за фактичний час роботи, виплачується премія за конкретні досягнення в роботі за заздалегідь установленими показниками.

Якщо вимірником результатів праці є кількість виготовленої продукції (виконаних робіт, наданих послуг), то застосовують відрядну форму оплати праці. Така форма оплати праці ділиться на такі системи:

- пряму відрядну;

- відрядно-преміальну;

- відрядно-прогресивну;

- непряму відрядну;

- акордну.

При встановленні прямої відрядної системи оплати праці заробіток обчислюють працівникові за заздалегідь встановленими розцінками за кожну одиницю якісно зробленої продукції (виконаної роботи). При відрядно-преміальній системі робітник отримує оплату своєї праці за відрядними розцінками і премію. При відрядно-прогресивній системі оплату праці робітника в межах установленої норми (бази) здійснюють за основними відрядними розцінками, а понад установлену норму — за підвищеними відрядними розцінками. При непрямій відрядній системі оплати праці розмір заробітної плати допоміжних робітників ставиться в пряму залежність від результатів праці інших працівників, безпосередньо зайнятих випуском продукції. При цьому встановлюють непрямі відрядні розцінки за одиницю продукції, виробленої основними робітниками-відрядниками, яких обслуговує допоміжний персонал. При акордній системі оплату праці встановлюють не за кожну виробничу операцію (роботу) окремо, а за увесь комплекс робіт, узятий загалом (наприклад, за виконання етапу будівельних робіт, за побудований об’єкт, монтаж устаткування тощо).

Як бачите, і при почасовій, і при відрядній формах оплати праці основною системою є проста/пряма система. Почасово-преміальна, відрядно-преміальна та інші є похідними від простої системи. І, наприклад, якщо працівника переведуть з простої почасової системи оплати праці на почасово-преміальну, тобто в межах однієї форми оплати праці, то для цілей індексації зарплати така зміна не має значення. Адже згідно з п. 5 Порядку проведення індексації грошових доходів населення, затвердженого постановою КМУ від 17.07.2003 р. № 1078 (далі — Порядок № 1078), установлення або підвищення доплат, надбавок, премій або інших постійних складових зарплати без збільшення окладу (ставки) не впливає на зміну «базового» місяця.

Зовсім інша річ, коли в працівника міняється форма оплати праці (з відрядної на почасову або навпаки) або коли змінився спосіб нарахування (з оплати праці виходячи з місячного окладу працівника перевели на оплату за годинними тарифними ставками). Що відбувається з індексацією заробітної плати при такій зміні? Саме таке запитання надійшло до нас у редакцію:

Працівникові був установлений місячний посадовий оклад у розмірі 4100 грн. (останнє підвищення було в січні 2017 року). З 01.01.2018 р. оплата його праці здійснюватиметься виходячи з годинної тарифної ставки в розмірі 28 грн./год. Інших постійних складових заробітної плати немає.

Як визначити, чи мало місце підвищення годинної тарифної ставки при зміні способу нарахування оплати праці при простій почасовій системі оплати праці? Чи втрачає працівник право на індексацію в такому місяці? Як визначити суму зарплатного підвищення для цілей індексації заробітної плати, якщо в працівника відбулася така зміна, і як визначити розмір індексації-різниці?

На жаль, Порядок № 1078 прямої відповіді, як учинити в цьому випадку, не містить. Тому за роз’ясненнями ми звернулися до Мінсоцполітики. Їх відповідь — у листі, що коментується. Головні висновки цього листа такі:

Отже, у цьому випадку Мінсоцполітики радить діяти аналогічно ситуації з переведенням працівника на іншу посаду (роботу), а саме — орієнтуватися на місяць останнього підвищення тарифної ставки («базовий» місяць). Інакше кажучи, якщо у працівника, посада якого не змінювалася, у січні 2018 року відбулася зміна способу нарахування основної зарплати (форми оплати праці), наприклад, посадовий оклад → годинна тарифна ставка, то автоматично в нього міняється і «базовий» місяць. І якщо працівник до зміни способу нарахування основної зарплати (форми оплати праці) мав право на індексацію (поточну індексацію та/або індексацію-різницю), то після таких змін в оплаті праці він втрачає право на неї. Такий працівник матиме право тільки на поточну індексацію зарплати від нового «базового» місяця.

Наприклад, якщо працівникові в січні 2018 року встановили годинну тарифну ставку замість окладу і розмір такої годинної тарифної ставки встановили в цьому ж місяці, то «базовим» місяцем для такого працівника буде січень 2018 року.

При цьому жодних порівняльних розрахунків у місяці зміни способу нарахування основної зарплати (форми оплати праці) для визначення розміру індексації зарплати не проводять.

Водночас конкретне рішення з цього питання може прийматися підприємством самостійно в колективному договорі. У листі, що коментується, Мінсоцполітики нагадало, що згідно з абз. 12 п. 5 Порядку № 1078 працівникам підприємств і організацій, що перебувають на госпрозрахунку, підвищення заробітної плати у зв’язку зі зростанням рівня інфляції здійснюють у порядку, встановленому в колективних договорах, але не нижче норм, передбачених Законом про індексацію та положеннями Порядку № 1078. Тобто «покращуючі» особливості й умови проведення індексації зарплати можуть установлюватися госпрозрахунковими підприємствами в колективних договорах або інших документах, що регламентують оплату праці працівників. І підприємство може в колективному договорі передбачити положення про проведення індексації працівникам, які переведені з одного способу нарахування основної зарплати (форми оплати праці) на іншу.

Тетяна ГУЛЬ, експерт з питань оплати праці

Лист що коментується

Міністерство соціальної політики України

Лист від 28.02.2018 р. № 13/0/66-18

Департамент рівня життя та моніторингу соціального розвитку Міністерства соціальної політики розглянув ваш лист стосовно індексації заробітної плати і повідомляє.

Відповідно до пункту 5 Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17.07.2003 р. № 1078 (із змінами) (далі — Порядок), визначено, що значення індексу споживчих цін приймається за 1 або 100 відсотків у місяці, в якому відбувається підвищення тарифних ставок (окладів).

Обчислення індексу споживчих цін для проведення подальшої індексації здійснюється з місяця, наступного за місяцем підвищення тарифних ставок (окладів).

Враховуючи зазначене, якщо у працівника у січні 2018 року змінилась форма оплати праці, зокрема працівника переведено з посадового окладу на погодинну тарифну ставку, обчислення індексу споживчих цін для проведення індексації має відбуватись з місяця, наступного за місяцем, в якому відбувається підвищення тарифної ставки.

При цьому Порядок не передбачає збереження сум індексації у разі, коли працівника переведено з однієї форми оплати праці на іншу.

Разом з тим відповідно до пункту 5 Порядку визначено, що працівникам підприємств і організацій, які перебувають на госпрозрахунку, підвищення заробітної плати у зв’язку із зростанням рівня інфляції провадиться у порядку, визначеному у колективних договорах, але не нижче норм, визначених Законом України «Про індексацію грошових доходів населення» та положень Порядку.

Отже, підприємство може в колективному договорі передбачити положення щодо проведення індексації працівникам, яких переведено з однієї форми оплати праці на іншу.

Директор Департаменту рівня життя та моніторингу соціального розвитку Н. Підлужна