Автор :

Автор :Конституція України — Конституція України від 28.06.96 р. № 254к/96-ВР.

БК — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

ПК — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 280 — Закон України «Про місцеве самоврядування в Україні» від 21.05.97 р. № 280/97-ВР.

Закон № 875 — Закон України «Про основи соціальної захищеності інвалідів в Україні» від 21.03.91 р. № 875-XII.

Закон № 1160 — Закон України «Про засади державної регуляторної політики у сфері господарської діяльності» від 11.09.2003 р. № 1160-IV.

ВИКОРИСТАНІ СКОРОЧЕННЯ

ОМС — органи місцевого самоврядування.

ДФСУ — Державна фіскальна служба України.

Мінекономрозвитку — Міністерство економічного розвитку і торгівлі України.

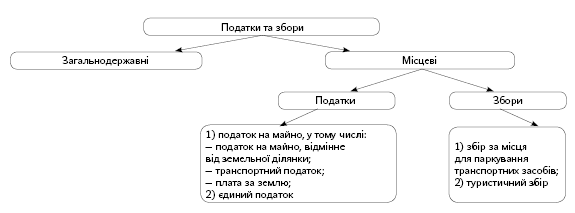

Види податків і зборів та порядки їх справляння

Конкретний перелік податків та зборів, які входять до складу доходів загального фонду місцевих бюджетів, визначені БК.

Право встановлювати місцеві податки та збори закріплено ст. 143 Конституції України за ОМС.

Так, відповідно до п. 24 ч. 1 ст. 26 Закону № 280 ці питання вирішуються виключно на пленарних засіданнях сільської, селищної, міської ради.

Весь спектр відносин, що виникають у сфері справляння податків і зборів, регламентовано ПК. Тобто будь-які питання щодо оподаткування регулюються цим Кодексом і не можуть встановлюватися або змінюватися іншими законами України. Виняток становлять лише закони, які містять положення виключно щодо внесення змін до ПК та/або положення, які встановлюють відповідальність за порушення норм податкового законодавства.

Нормами ПК передбачено поділ податків і зборів на загальнодержавні та місцеві. При цьому до місцевих належать податки та збори, котрі є обов’язковими до сплати на території відповідних територіальних громад. Вони встановлюються відповідно до переліку і в межах граничних розмірів ставок, визначених ПК.

Конкретно, до місцевих податків належать:

|

1 |

податок на майно, який складається з: — податку на нерухоме майно, відмінне від земельної ділянки; — транспортного податку; — плати за землю |

|

2 |

єдиний податок |

До місцевих зборів належать:

|

1 |

збір за місця для паркування транспортних засобів |

|

2 |

туристичний збір |

Слід зауважити, що місцеві ради обов’язково установлюють єдиний податок та податок на майно (в частині транспортного податку та плати за землю). Тоді як питання щодо встановлення податку на майно (в частині податку на нерухоме майно, відмінне від земельної ділянки) та встановлення збору за місця для паркування транспортних засобів, туристичного збору вирішують місцеві ради в межах своїх повноважень, визначених ПК.

Увага! Встановлення місцевих податків та зборів, не передбачених ПК, заборонено!

Покажемо це схематично.

Таким чином, місцеві ради, створені згідно із законом та перспективним планом формування територій громад, повинні у межах своїх повноважень прийняти рішення про встановлення місцевих податків та зборів.

Під час встановлення податків та зборів обов’язково слід визначити такі елементи:

|

1 |

платники податку |

|

2 |

об’єкт оподаткування |

|

3 |

база оподаткування |

|

4 |

ставка податку |

|

5 |

порядок обчислення податку |

|

6 |

податковий період |

|

7 |

строк та порядок сплати податку |

|

8 |

строк та порядок подання звітності про обчислення і сплату податку |

Разом із цим під час встановлення податку можуть передбачатися податкові пільги та порядок їх застосування. Натомість встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих юридичних осіб та фізичних осіб — підприємців і фізичних осіб або звільняти їх від сплати таких податків та зборів ОМС не мають права.

Важливо! Рішення про встановлення місцевих податків та зборів має бути офіційно оприлюднено до 15 липня року, що передує бюджетному періоду, в якому планується застосування встановлюваних податків та зборів. В іншому разі норми відповідних рішень будуть застосовуватися не раніше початку бюджетного періоду, наступного за плановим періодом.

У разі якщо місцева рада не прийняла рішення про встановлення відповідних місцевих податків і зборів, до моменту прийняття рішення вони будуть справлятися виходячи з норм ПК із застосуванням мінімальних ставок. А от плата за землю в такому випадку має справлятися із застосуванням ставок, що діяли до 31 грудня року, котрий передує бюджетному періоду, в якому планується застосування плати за землю.

Тож для місцевих рад дуже важливо розробити, затвердити та оприлюднити рішення про встановлення місцевих податків та зборів до 15 липня року, що передує бюджетному періоду, в якому планується застосування відповідних податків і зборів.

Офіційно оприлюднене рішення про встановлення місцевих податків та зборів є нормативно-правовим актом з питань оподаткування місцевими податками та зборами на території відповідної місцевої ради.

Окрім того, протягом 10 днів з дня оприлюднення рішення про встановлення місцевих податків та зборів його копію потрібно надіслати до контролюючого органу, в якому перебувають на обліку платники відповідних місцевих податків та зборів.

Далі розглянемо головні особливості справляння кожного з податків та зборів, перелічених вище, які необхідно обов’язково враховувати при розробленні положень про їх встановлення.

Податок на нерухоме майно

Загальні вимоги до справляння податку на нерухоме майно, відмінне від земельної ділянки, встановлено ст. 266 ПК.

Платниками цього податку є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та/або нежитлової нерухомості, розташованих на території відповідної місцевої ради.

Об’єктом оподаткування є об’єкт житлової та нежитлової нерухомості, в тому числі його частка. У свою чергу, до об’єктів житлової нерухомості належать будівлі, віднесені відповідно до законодавства до житлового фонду (житлові будинки, прибудови до житлових будинків, квартири, котеджі, кімнати у багатосімейних (комунальних) квартирах), а також дачні та садові будинки. До об’єктів нежитлової нерухомості відносяться будівлі, приміщення, що не віднесені відповідно до законодавства до житлового фонду (будівлі готельні, будівлі офісні, будівлі торговельні, будівлі для публічних виступів, будівлі промислові та склади, гаражі, господарські (присадибні) будівлі тощо).

Водночас не є об’єктом оподаткування:

|

а |

об’єкти житлової та нежитлової нерухомості, які перебувають у власності органів державної влади, ОМС, а також створених ними організацій |

|

б |

об’єкти житлової та нежитлової нерухомості, які розташовані в зонах відчуження та обов’язкового відселення, і визначені законом |

|

в |

будівлі дитячих будинків сімейного типу |

|

г |

гуртожитки |

|

ґ |

житлова нерухомість, непридатна для проживання, в тому числі у зв’язку з аварійним станом |

|

д |

об’єкти житлової нерухомості, в тому числі їх частки, що належать дітям-сиротам, дітям, позбавленим батьківського піклування, та особам з їх числа, визнаним такими відповідно до закону, дітям-інвалідам, які виховуються одинокими матерями (батьками), але не більше одного такого об’єкта на дитину |

|

е |

об’єкти нежитлової нерухомості, які використовуються суб’єктами господарювання малого та середнього бізнесу, що провадять свою діяльність в малих архітектурних формах та на ринках |

|

є |

будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств |

|

ж |

будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо у сільськогосподарській діяльності |

|

з |

об’єкти житлової та нежитлової нерухомості, які перебувають у власності громадських організацій інвалідів та їх підприємств |

|

и |

об’єкти нерухомості, що перебувають у власності релігійних організацій, статути (положення) яких зареєстровано у встановленому законом порядку, та використовуються виключно для забезпечення їхньої статутної діяльності |

|

і |

будівлі дошкільних та загальноосвітніх навчальних закладів незалежно від форми власності та джерел фінансування, що використовуються для надання освітніх послуг |

Тобто перелічені вище об’єкти нерухомості не обкладаються податком на нерухоме майно.

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток. При цьому база оподаткування для фізичних осіб обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно. А для юридичних осіб — обчислюється такими особами самостійно виходячи із загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт.

Пільги з податку, що сплачується на відповідній території з об’єктів житлової нерухомості, для фізичних осіб визначаються місцевими радами виходячи з майнового стану та рівня доходів таких осіб.

Поряд із цим п.п. 266.4.1 ПК встановлено загальні пільги для фізичних осіб — платників цього податку, незалежно від їх майнового стану та рівня доходів. Так, база оподаткування об’єкта/об’єктів житлової нерухомості, в тому числі їх часток, що перебувають у власності фізичної особи, зменшується:

|

1 |

для квартири/квартир незалежно від їх кількості — на 60 м2 |

|

2 |

для житлового будинку/будинків незалежно від їх кількості — на 120 м2 |

|

3 |

для різних типів об’єктів житлової нерухомості, в тому числі їх часток, — на 180 м2 |

Таке зменшення надається один раз за кожний базовий податковий (звітний) період (рік).

Законодавством також передбачено обмеження щодо застосування пільг з податку на нерухомість. А конкретно, такі податкові пільги не надаються фізичним особам на:

|

1 |

об’єкт/об’єкти оподаткування, якщо площа такого/таких об’єкта/об’єктів перевищує п’ятикратний розмір неоподатковуваної площі, затвердженої рішенням ОМС |

|

2 |

об’єкти оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності) |

Пільги з податку з об’єктів нежитлової нерухомості встановлюються залежно від майна, яке є об’єктом оподаткування.

ОМС до 1 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням об’єкта житлової нерухомості відомості стосовно пільг, наданих ними.

Ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням місцевої ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості. Інформацію про зональний поділ території та про ставки податку доцільно відобразити в окремих додатках до відповідного положення. Варто мати на увазі, що розмір ставки податку не може перевищувати 3 % мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 м2 бази оподаткування.

Базовий податковий (звітний) період дорівнює календарному року.

Порядок обчислення податку:

|

для фізичних осіб |

сума податку з об’єкта/об’єктів житлової та/або нежитлової нерухомості обчислюється контролюючим органом за місцем податкової адреси (місцем реєстрації) власника такої нерухомості виходячи з бази оподаткування та відповідної ставки податку. Примітка. Податкове повідомлення-рішення про сплату суми податку та відповідні платіжні реквізити надсилає (вручає) платнику податку контролюючий орган за місцем його податкової адреси (місцем реєстрації) до 1 липня року, що настає за базовим податковим (звітним) періодом. |

|

для юридичних осіб |

сума податку обчислюється ними самостійно станом на 1 січня звітного року. Примітка. До 20 лютого цього ж року такі платники податку зобов’язані подати контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію за формою, встановленою у порядку, передбаченому ст. 46 ПК. У декларації обов’язково наводять річну суму податку з розбивкою рівними частками поквартально. |

Податок сплачується за місцем розташування об’єкта/об’єктів оподаткування і зараховується 100 % до відповідного місцевого бюджету згідно з положеннями БК.

Для сплати цього податку встановлено такі строки:

|

для фізичних осіб |

60 днів з дня вручення податкового повідомлення-рішення |

|

для юридичних осіб |

(авансовими внесками щокварталу) — до 30 числа місяця, наступного за звітним кварталом, які відображаються в річній податковій декларації |

Наприклад, якщо людина є власником квартири загальною площею 75 кв. м, то вона буде сплачувати податок лише за 15 кв. м (75 кв. м - 60 кв. м). Проте у разі, коли квартира поділена між двома власниками, то пільга в розмірі 60 кв. м застосовується для кожного з них, отже, платити податок не потрібно.

Ставка податку визначається місцевою радою до 3 % мінімальної заробітної плати за 1 кв. м (у 2016 році — 41,34 грн. за 1 кв. м).

Також установлено додаткову ставку податку в розмірі 25 тис. грн. на рік для квартир площею понад 300 кв. м, будинків площею понад 500 кв. м. Тобто фактично такі об’єкти оподатковуватимуться відсотковою (до 3 %) та фіксованою (25 тис. грн.) ставками.

Наприклад, якщо власник має квартиру площею 320 кв. м, за рік він повинен заплатити податок, розрахований таким чином: (320 кв. м - 60 кв. м (пільга)) х ставка податку, затверджена місцевою радою за 1 кв. м (% від мінімальної зарплати) + 25 тис. грн.

Транспортний податок

Загальний порядок справляння транспортного податку прописано у ст. 267 ПК.

Платниками цього податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що є об’єктами оподаткування.

У свою чергу, об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше 5 років (включно) та середньоринкова вартість яких становить понад 750 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (на 1 січня 2016 року — 1378 грн.). Тобто на 2016 рік — 1033500 грн.

Така вартість визначається Мінекономрозвитку за методикою, затвердженою КМУ виходячи з марки, моделі, року випуску, типу двигуна, об’єму циліндрів двигуна, типу коробки переключення передач, пробігу легкового автомобіля. Щороку до 1 лютого базового податкового (звітного) періоду Мінекономрозвитку подає до ДФСУ інформацію про автомобілі, які відповідають указаним вимогам. Також відомості про вартість таких автомобілів розміщуються на офіційному веб-сайті Мінекономрозвитку.

Разом з тим починаючи з 1 квітня 2015 року органи внутрішніх справ зобов’язані щомісячно, у 10-денний строк після закінчення календарного місяця, подавати контролюючим органам відомості, необхідні для розрахунку податку, за місцем реєстрації об’єкта оподаткування станом на 1 число кожного місяця.

Базою оподаткування транспортним податком є легковий автомобіль, який є об’єктом оподаткування.

Ставка цього податку встановлюється у розрахунку на календарний рік у розмірі 25 тис. грн. за кожен легковий автомобіль, який відповідає критеріям визнання об’єктом оподаткування цим податком.

Відповідно базовим податковим (звітним) періодом для цього податку є календарний рік.

Порядок обчислення транспортного податку залежить від того, платником податку є юридична чи фізична особа. Зокрема, за загальним правилом, для фізичних осіб обчислення суми податку з об’єкта/об’єктів оподаткування здійснюється контролюючим органом за місцем реєстрації платника. Податкове повідомлення-рішення про сплату суми податку та відповідні платіжні реквізити такий орган надсилає (вручає) платнику податку за місцем його реєстрації до 1 липня року базового податкового (звітного) періоду (року).

Тоді як платники податку — юридичні особи обчислюють суму податку самостійно станом на 1 січня звітного року. Такі платники до 20 лютого цього ж року подають контролюючому органу за місцем реєстрації об’єкта оподаткування декларацію з розбивкою річної суми рівними частками поквартально.

Податок сплачується за місцем реєстрації об’єктів оподаткування (легкових автомобілів) і зараховується до міського бюджету згідно з положеннями БК.

Транспортний податок підлягає сплаті у такі строки:

|

фізичними особами |

протягом 60 днів з дня вручення податкового повідомлення-рішення |

|

юридичними особами |

авансовими внесками щокварталу — до 30 числа місяця, що настає за звітним кварталом, які відображаються в річній податковій декларації |

Плата за землю

Плата за землю — це обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку та орендної плати за земельні ділянки державної і комунальної власності.

При цьому земельний податок слід розглядати як обов’язковий платіж, що справляється з власників земельних ділянок та земельних часток (паїв), а також постійних землекористувачів.

А під орендною платою за земельні ділянки державної і комунальної власності необхідно розуміти обов’язковий платіж, який орендар вносить орендодавцеві за користування земельною ділянкою.

Спочатку зупинимося на порядку справляння земельного податку.

Земельний податок.

Платниками цього податку є:

|

1 |

власники земельних ділянок, земельних часток (паїв) |

|

2 |

землекористувачі |

Що ж стосується суб’єктів господарювання, які застосовують спрощену систему оподаткування, обліку та звітності, то особливості справляння земельного податку з них визначено у гл. 1 розд. XIV ПК.

До об’єктів оподаткування земельним податком належать:

|

1 |

земельні ділянки, які перебувають у власності або користуванні |

|

2 |

земельні частки (паї), які перебувають у власності |

Базою оподаткування є:

|

нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПК |

|

або |

|

площа земельних ділянок, нормативну грошову оцінку яких не проведено |

Важливо! Рішення ради щодо нормативної грошової оцінки земельних ділянок, розташованих у межах населених пунктів, має бути офіційно оприлюднено до 15 липня року, що передує бюджетному періоду, в якому планується застосування такої грошової оцінки або змін (плановий період). В іншому разі норми відповідних рішень будуть застосовуватися не раніше початку бюджетного періоду, що настає за плановим періодом.

Необхідно також вирішити питання щодо встановлення ставок земельного податку. Так, розмір ставки податку за земельні ділянки, нормативну грошову оцінку яких проведено, не може перевищувати 3 % від їх нормативної грошової оцінки. Водночас ставка податку для сільськогосподарських угідь та земель загального користування встановлюється у розмірі не більше 1 % від їх нормативної грошової оцінки.

Максимальний розмір ставки податку за земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності), становить 12 % від їх нормативної грошової оцінки.

Натомість ставка податку за земельні ділянки, розташовані за межами населених пунктів, нормативну грошову оцінку яких не проведено, встановлюється у розмірі не більше 5 % від нормативної грошової оцінки одиниці площі ріллі по відповідній області.

Зауважимо, що податок за лісові землі справляється як складова рентної плати, що визначається податковим законодавством. А от ставки податку за 1 га нелісових земель, які надані та використовуються для потреб лісового господарства, слід встановлювати на загальних засадах.

Нормами ПК закріплено цілий ряд пільг щодо сплати земельного податку, окремо для фізичних та юридичних осіб. Для фізичних осіб передбачено звільнення від сплати цього податку для таких категорій осіб, як інваліди І та ІІ груп, фізичні особи, які виховують трьох і більше дітей віком до 18 років, пенсіонери (за віком), ветерани війни, фізичні особи, які постраждали внаслідок Чорнобильської катастрофи.

Але така пільга для відповідної категорії фізичних осіб поширюється тільки на одну земельну ділянку за кожним видом використання у таких межах:

|

для ведення особистого селянського господарства |

у розмірі до 2 га |

|

для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка) |

у селах — не більш як 0,25 га; в селищах — не більш як 0,15 га; у містах — не більш як 0,10 га |

|

для індивідуального дачного будівництва |

не більш як 0,10 га |

|

для будівництва індивідуальних гаражів |

до 0,01 га |

|

для ведення садівництва |

не більше 0,12 га |

Серед пільг, передбачених для юридичних осіб, є звільнення від сплати земельного податку таких із них, як:

|

1 |

санаторно-курортні та оздоровчі заклади громадських організацій інвалідів, реабілітаційні установи громадських організацій інвалідів |

|

2 |

громадські організації інвалідів України, підприємства та організації, які засновані громадськими організаціями інвалідів та спілками громадських організацій інвалідів і є їх повною власністю |

При цьому кількість інвалідів, які мають там основне місце роботи, протягом попереднього календарного місяця повинна становити щонайменше 50 % середньооблікової чисельності штатних працівників, а фонд оплати праці таких інвалідів має становити не менш як 25 % суми загальних витрат на оплату праці.

|

3 |

бази олімпійської та паралімпійської підготовки згідно з переліком, затвердженим КМУ |

|

4 |

дошкільні та загальноосвітні навчальні заклади незалежно від форми власності і джерел фінансування, заклади культури, науки, освіти, охорони здоров’я, соціального захисту, фізичної культури та спорту, які повністю утримуються за рахунок коштів державного або місцевих бюджетів |

Майте на увазі, що місцеві ради повинні до 25 грудня року, що передує звітному, подати відповідному контролюючому органу рішення щодо ставок земельного податку та наданих пільг юридичним та/або фізичним особам. Нові зміни щодо зазначеної інформації надаються до 1 числа першого місяця кварталу, наступного за звітним.

Також слід зазначити, що існує низка земельних ділянок, які взагалі не підлягають обкладенню земельним податком.

Так, не сплачується земельний податок за:

|

1 |

сільськогосподарські угіддя зон радіоактивно забруднених територій і хімічно забруднених сільськогосподарських угідь |

|

2 |

землі сільськогосподарських угідь, що перебувають у тимчасовій консервації |

|

3 |

земельні ділянки державних сортовипробувальних станцій і сортодільниць |

|

4 |

землі дорожнього господарства автомобільних доріг загального користування |

|

5 |

земельні ділянки сільськогосподарських підприємств, зайняті молодими садами, ягідниками та виноградниками |

|

6 |

земельні ділянки кладовищ, крематоріїв та колумбаріїв |

|

7 |

земельні ділянки, на яких розташовані дипломатичні представництва тощо |

Детальний перелік таких земель наведено у ст. 283 ПК.

Базовим податковим (звітним) періодом для плати за землю є календарний рік. Податковий (звітний) рік починається 1 січня і закінчується 31 грудня того ж року.

Підставою для нарахування земельного податку є дані державного земельного кадастру. Тому центральні органи виконавчої влади, що реалізують державну політику у сфері земельних відносин та у сфері державної реєстрації речових прав на нерухоме майно у сфері будівництва, повинні щомісяця до 10 числа наступного місяця, а також за запитом відповідного контролюючого органу, подавати інформацію, необхідну для обчислення і справляння земельного податку.

Платники податку — юридичні особи обчислюють його суму самостійно щороку станом на 1 січня. Не пізніше 20 лютого поточного року до відповідного контролюючому органу за місцезнаходженням земельної ділянки необхідно подати податкову декларацію на поточний рік з розбивкою річної суми рівними частками за місяцями. Подання такої декларації звільняє платника від обов’язку подання щомісячних декларацій.

Однак платник податку має право подавати щомісяця звітну податкову декларацію протягом 20 календарних днів місяця, що настає за звітним. Відповідно, це звільняє його від обов’язку подання податкової декларації не пізніше 20 лютого поточного року,

Разом із першою декларацію (при фактичному початку діяльності як платника) подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки. Надалі таку довідку слід подавати у випадку затвердження нової нормативної грошової оцінки землі.

На противагу цьому нарахування фізичним особам сум податку проводиться контролюючими органами. Такі органи повинні видати платникові до 1 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку, визначеному ст. 58 ПК.

Податкове зобов’язання щодо земельного податку, визначене у податковій декларації на поточний рік, юридичні особи сплачують рівними частками за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця.

Облік фізичних осіб — платників податку і нарахування відповідних сум проводяться щороку до 1 травня.

Земельний податок фізичні особи сплачують протягом 60 днів з дня вручення податкового повідомлення-рішення. До речі, фізичні особи у сільській та селищній місцевості можуть сплачувати земельний податок через каси відповідних рад, за квитанцією про приймання податкових платежів. Форму такої квитанції встановлено у порядку, передбаченому ст. 46 ПК.

Орендна плата

Підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки.

ОМС, які укладають договори оренди землі, повинні до 1 лютого подавати контролюючому органу за місцезнаходженням земельної ділянки переліки орендарів, з якими укладено договори оренди землі на поточний рік. Окрім того, ОМС зобов’язані інформувати відповідний контролюючий орган про укладення нових, внесення змін до існуючих договорів оренди землі та їх розірвання до 1-го числа місяця, наступного за місяцем, у якому відбулися зазначені зміни.

Платником орендної плати є орендар земельної ділянки.

Об’єктом оподаткування є земельна ділянка, надана в оренду.

Розмір та умови внесення орендної плати обумовлюються у договорі оренди між орендодавцем (власником) і орендарем.

Розмір орендної плати встановлюється у договорі оренди, але річна сума платежу:

|

1 |

не може бути меншою 3 % нормативної грошової оцінки |

|

2 |

не може перевищувати 12 % нормативної грошової оцінки |

|

3 |

може перевищувати 12 % у разі визначення орендаря на конкурентних засадах |

Плата за суборенду земельних ділянок не може перевищувати орендної плати.

Податковий період, порядок обчислення орендної плати, строк сплати та порядок її зарахування до бюджетів застосовуються відповідно до вимог, встановлених для земельного податку.

Отже, як бачимо, підхід до порядку обчислення, сплати та зарахування до відповідного бюджету є загальним для всі податків, які входять до складу податку на майно (податок на нерухоме майно, транспортний податок та плата за землю).

Рухаємося далі і переходимо до одного з найбільш важливих і прогресивних місцевих податків — єдиного податку. Адже саме цей податок може як сприяти розвитку малого та середнього бізнесу на території відповідної ради, так і гальмувати його розвиток. Тому вкрай важливо встановлювати доцільні та обґрунтовані розміри ставок єдиного податку з урахуванням рівня платоспроможності суб’єктів господарювання та потреб міського бюджету.

Єдиний податок

Правові засади застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку визначено нормами гл. 1 розд. ХІV ПК.

Ключовим поняттям, нерозривно пов’язаним із застосуванням єдиного податку, є поняття спрощеної системи оподаткування, обліку та звітності. Під цим терміном слід розуміти особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих із них на сплату єдиного податку в порядку та на умовах, визначених ПК, з одночасним веденням спрощеного обліку та звітності.

Юридична особа чи фізична особа — підприємець може самостійно обрати спрощену систему оподаткування, якщо вона відповідає вимогам та реєструється платником єдиного податку в порядку, визначеному ПК.

Платники єдиного податку поділяються на такі групи:

|

1 |

перша група — фізичні особи — підприємці, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню. Обсяг їхнього доходу протягом календарного року не перевищує 300 000 грн. |

|

2 |

друга група — фізичні особи — підприємці, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства за умови, що протягом календарного року: — вони не використовують працю найманих осіб або їх кількість не перевищує 10 осіб; — обсяг їхнього доходу не перевищує 1 500 000 грн. Примітка. Такі вимоги не поширюються на фізичних осіб — підприємців, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна (група 70.31 КВЕД ДК 009:2005), а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі фізичні особи — підприємці належать виключно до третьої групи платників єдиного податку. |

|

3 |

третя група — фізичні особи — підприємці, які не використовують працю найманих осіб, або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена та юридичні особи — суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 5 000 000 грн. |

|

4 |

четверта група — це сільськогосподарські товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік становить 75 % і більше |

Водночас законодавством передбачено ряд обмежень щодо застосування спрощеної системи оподаткування, обліку та звітності. Зокрема, не можуть бути платниками єдиного податку першої — третьої груп:

|

1 |

суб’єкти господарювання (юридичні особи та фізичні особи — підприємці), які здійснюють: діяльність з організації, проведення азартних ігор; обмін іноземної валюти; виробництво, експорт, імпорт, продаж підакцизних товарів; видобуток, виробництво, реалізацію дорогоцінних металів і дорогоцінного каміння; видобуток, реалізацію корисних копалин, крім реалізації корисних копалин місцевого значення; діяльність у сфері фінансового посередництва; діяльність з надання послуг пошти; діяльність з продажу предметів мистецтва та антикваріату; діяльність з організації, проведення гастрольних заходів |

|

2 |

фізичні особи — підприємці, які здійснюють технічні випробування та дослідження (група 74.3 КВЕД ДК 009:2005), діяльність у сфері аудиту |

|

3 |

фізичні особи — підприємці, які надають в оренду земельні ділянки, загальна площа яких перевищує 0,2 га, житлові приміщення та/або їх частини загальною площею понад 100 м2 та нежитлові приміщення (споруди, будівлі) — понад 300 м2 |

|

4 |

страхові (перестрахові) брокери, банки, кредитні спілки, ломбарди, лізингові компанії, інші фінансові установи, визначені законом; реєстратори цінних паперів |

|

5 |

суб’єкти господарювання, у статутному капіталі яких сукупність часток юридичних осіб — неплатників єдиного податку становить 25 % і більше |

|

6 |

фізичні та юридичні особи — нерезиденти тощо Примітка. Більш розширений перелік таких суб’єктів господарювання наведено у п. 291.5 ПК. |

Не можуть бути платниками єдиного податку четвертої групи:

|

1 |

суб’єкти господарювання, понад 50 % доходу яких, отриманого від продажу сільськогосподарської продукції власного виробництва та продуктів її переробки, становить дохід від реалізації декоративних рослин (за винятком зрізаних квітів, вирощених на угіддях, які належать сільськогосподарському товаровиробнику на праві власності або надані йому в користування, та продуктів їх переробки), диких тварин і птахів, хутряних виробів і хутра (крім хутрової сировини) |

|

2 |

суб’єкти господарювання, що провадять діяльність з виробництва підакцизних товарів, крім виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29 — 2204 30), вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства, які використовують такі виноматеріали для виробництва готової продукції |

|

3 |

суб’єкт господарювання, який станом на 1 січня базового (звітного) року має податковий борг, за винятком безнадійного податкового боргу, який виник внаслідок дії обставин непереборної сили (форс-мажорних обставин) |

Суттєво, що платники єдиного податку першої — третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій).

Доходом платників першої — третьої груп єдиного податку є:

|

1 |

для фізичної особи — підприємця — це дохід, отриманий протягом податкового (звітного) періоду у грошовій формі (готівковій та/або безготівковій), а також у матеріальній або нематеріальній формі Примітка. До доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності. |

|

2 |

для юридичної особи — це будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій), а також матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПК |

Не є доходом суми податків і зборів, утримані (нараховані) платником єдиного податку під час здійснення ним функцій податкового агента, а також суми єдиного внеску на загальнообов’язкове державне соціальне страхування, нараховані платником єдиного податку відповідно до закону.

Об’єктом оподаткування для платників єдиного податку четвертої групи є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди.

Базою оподаткування податком для платників єдиного податку четвертої групи для сільськогосподарських товаровиробників є нормативна грошова оцінка 1 га сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) з урахуванням коефіцієнта індексації, визначеного станом на 1 січня базового податкового (звітного) року.

Базою оподаткування податком для платників єдиного податку четвертої групи для земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ) є нормативна грошова оцінка ріллі у відповідному регіоні з урахуванням коефіцієнта індексації, визначеного за станом на 1 січня базового податкового (звітного) року.

Підставою для нарахування єдиного податку платникам четвертої групи є дані державного земельного кадастру та/або дані з державного реєстру речових прав на нерухоме майно.

Особливу увагу потрібно приділити встановленню ставок єдиного податку. Так, для платників першої і другої груп ставки єдиного податку встановлюються у відсотках (фіксовані ставки) до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, а для платників третьої групи — у відсотках до їхнього доходу (відсоткові ставки).

Фіксовані ставки єдиного податку встановлюються місцевими радами для фізичних осіб — підприємців, які здійснюють господарську діяльність, залежно від виду господарської діяльності з розрахунку на календарний місяць:

|

для першої групи платників єдиного податку |

до 10 % розміру мінімальної заробітної плати |

|

для другої групи платників єдиного податку |

до 20 % розміру мінімальної заробітної плати |

Відсоткова ж ставка єдиного податку для платників третьої групи встановлюється у розмірі:

|

3 % доходу |

у разі сплати ПДВ згідно з ПК |

|

5 % доходу |

у разі включення ПДВ до складу єдиного податку |

Для фізичних осіб — підприємців, які здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, ставка єдиного податку встановлюється у розмірі 5 % їхнього доходу.

Поряд із цим для платників єдиного податку першої — третьої груп (фізичні особи — підприємці) ставка єдиного податку може встановлюється і у розмірі 15 %. А саме:

|

1 |

до суми перевищення обсягу доходу, визначеного як граничний для платника відповідної групи |

|

2 |

до доходу, отриманого від провадження діяльності, не зазначеної у реєстрі платників єдиного податку, віднесеного до першої або другої групи |

|

3 |

до доходу, отриманого при застосуванні іншого способу розрахунків, крім у грошовій формі |

|

4 |

до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування |

|

5 |

до доходу, отриманого платниками першої або другої групи від провадження діяльності, яка не передбачена у пп. 1 та 2 п. 291.4 ПК |

Також для платників третьої групи (юридичні особи) встановлюються ставки єдиного податку у подвійному розмірі:

|

1 |

до суми перевищення обсягу доходу, визначеного як гранично допустимий для платників третьої групи |

|

2 |

до доходу, отриманого при застосуванні іншого способу розрахунків, ніж у грошовій формі |

|

3 |

до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування |

Також можливе застосування максимального розміру ставки єдиного податку для платників першої і другої груп у таких випадках:

|

1 |

здійснення ними одночасно кількох видів господарської діяльності |

|

2 |

здійснення ними господарської діяльності на територіях більш як однієї сільської, селищної або міської ради |

Для платників єдиного податку четвертої групи розмір ставок податку з 1 га сільськогосподарських угідь та/або земель водного фонду залежить від категорії (типу) земель, їх розташування та становить (у відсотках до бази оподаткування):

|

Категорія (тип) земель |

Ставка податку з 1 га, % |

||

|

на загальних підставах |

для угідь, розташованих у гірських зонах та на поліських територіях* |

для угідь у власності товаровиробників продукції рослинництва закритого ґрунту (спеціалізуються на виробництві та переробці)** |

|

|

Рілля, пасовища, сіножаті |

0,81 |

0,49 |

5,4 |

|

Багаторічні насадження |

0,49 |

0,16 |

— |

|

Землі водного фонду |

2,43 |

— |

— |

|

* Перелік гірських зон та поліських територій визначається КМУ. ** Про спеціалізацію товаровиробника на виробництві певного виду продукції можна говорити, якщо частка доходу від реалізації такої продукції перевищує дві третини (66 %) від загального обсягу його доходу від реалізації всієї (сільськогосподарської) продукції. |

|||

Податковим (звітним) періодом для платників єдиного податку першої, другої та четвертої груп є календарний рік. Натомість для платників єдиного податку третьої групи податковий (звітний) період дорівнює календарному кварталу.

Податковий (звітний) період починається з 1-го числа першого місяця податкового (звітного) періоду і закінчується останнім календарним днем останнього місяця податкового (звітного) періоду.

Платники єдиного податку першої і другої груп сплачують єдиний податок шляхом здійснення авансового внеску не пізніше 20-го числа (включно) поточного місяця. Крім того, такі платники єдиного податку можуть здійснити сплату єдиного податку авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року.

Нарахування авансових внесків для платників єдиного податку першої і другої груп здійснюється контролюючими органами на підставі заяви такого платника єдиного податку щодо розміру обраної ставки єдиного податку, заяви щодо періоду щорічної відпустки та/або заяви щодо терміну тимчасової втрати працездатності.

Платники єдиного податку третьої групи сплачують єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал.

Сплата єдиного податку платниками першої — третьої груп здійснюється за місцем податкової адреси.

Платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 1 січня. Такі платники повинні не пізніше 20 лютого поточного року подати відповідному контролюючому органу податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому ст. 46 ПК.

Сплату податку платники четвертої групи мають проводити щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

|

у І кварталі |

10 % |

|

у II кварталі |

10 % |

|

у III кварталі |

50 % |

|

у IV кварталі |

30 % |

Головна особливість єдиного податку полягає в тому, що цей податок заміняє собою відразу кілька податків. Тож його платники звільняються від обов’язку нарахування, сплати та подання податкової звітності з таких податків і зборів:

|

1 |

податку на прибуток підприємств |

|

2 |

податку на доходи фізичних осіб у частині доходів, отриманих в результаті господарської діяльності платника єдиного податку першої — третьої груп (фізичної особи) |

|

3 |

ПДВ з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, крім податку на додану вартість, що сплачується фізичними та юридичними особами |

|

4 |

земельного податку, крім земельного податку за земельні ділянки, що не використовуються платниками єдиного податку першої — третьої груп для провадження господарської діяльності та платниками єдиного податку четвертої групи для ведення сільськогосподарського товаровиробництва |

|

5 |

рентної плати за спеціальне використання води платниками єдиного податку четвертої групи |

Збір за місця для паркування транспортних засобів

Загальні вимоги до порядку справляння збору за місця для паркування транспортних засобів встановлено у ст. 2681 ПК.

Платниками цього збору є юридичні особи, їх філії (відділення, представництва), а також фізичні особи — підприємці, які згідно з рішенням місцевої ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках.

Перелік земельних ділянок, відведених для організації та провадження діяльності із забезпечення паркування транспортних засобів, із зазначенням їх місцезнаходження, загальної площі, технічного облаштування, кількості місць для паркування затверджується рішенням місцевої ради про встановлення збору. Таке рішення разом з переліком осіб, уповноважених організовувати та провадити діяльність із паркування транспортних засобів, виконавчий орган місцевої ради повинен надати контролюючому органу в порядку, встановленому розд. I ПК.

Об’єктом оподаткування цим збором є земельна ділянка, яка згідно з рішенням місцевої ради спеціально відведена для забезпечення паркування транспортних засобів на автомобільних дорогах загального користування, тротуарах або інших місцях, а також комунальні гаражі, стоянки, паркінги (будівлі, споруди, їх частини), які побудовані за рахунок коштів місцевого бюджету.

Не є об’єктом оподаткування площі земельної ділянки, яка відведена для безоплатного паркування транспортних засобів, передбачених ст. 30 Закону № 875.

Кількість місць для безоплатного паркування не може становити менше 10 % загальної кількості місць на спеціально обладнаних чи відведених майданчиках для паркування, але не менш як для одного транспортного засобу з позначенням цих місць дорожніми знаками та відповідною розміткою.

Базою оподаткування є площа земельної ділянки, відведена для паркування, а також площа комунальних гаражів, стоянок, паркінгів (будівель, споруд, їх частин), які побудовані за рахунок коштів місцевого бюджету.

Ставки збору встановлюються за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 м2 площі спеціально відведеної земельної ділянки. Розмір ставки цього збору може варіюватися у межах від 0,03 до 0,15 % мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року.

При визначенні ставки місцеві ради враховують місцезнаходження спеціально відведених місць для паркування транспортних засобів, площу спеціально відведеного місця, кількість місць для паркування, спосіб поставлення на стоянку, режим роботи та їх заповнюваність.

Базовий податковий (звітний) період для збору за місця для паркування транспортних засобів дорівнює календарному кварталу.

Сума збору за місця для паркування транспортних засобів, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується щоквартально до місцевого бюджету у визначений для квартального звітного (податкового) періоду строк за місцезнаходженням об’єкта оподаткування.

Податкова декларація зі збору за місця для паркування транспортних засобів на території місцевої ради подається щокварталу до контролюючих органів протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу.

Отже, прийняття рішення про встановлення місцевих податків та зборів сприятиме впорядкуванню місцевої нормативної бази відповідно до вимог ПК, а також забезпеченню надходжень податків і зборів до міського бюджету.

Однак просто прийняти таке рішення замало. Необхідно також проводити моніторинг результативності дії цього регуляторного акта відповідно до вимог Закону № 1160.

Тож потрібно визначати та відстежувати такі показники:

|

1 |

кількість платників по кожному податку та збору, визначених регуляторним актом |

|

2 |

суми надходжень від місцевих податків та зборів (по кожному окремо) за відповідний податковий період |

Результати відстежень у формі аналітичних довідок обов’язково оприлюднюються в засобах масової інформації.

Туристичний збір

Туристичний збір — це місцевий збір, кошти від якого зараховуються до місцевого бюджету. Туристичний збір встановлюється відповідно до вимог ст. 268 ПК.

Платниками цього збору є громадяни України, іноземці, а також особи без громадянства, які перебувають на території відповідної ради та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк.

Водночас не можуть бути платниками туристичного збору особи, які:

|

а) |

постійно проживають, у тому числі на умовах договорів найму |

|

б) |

особи, які прибули у відрядження |

|

в) |

інваліди, діти-інваліди та особи, що супроводжують інвалідів І групи або дітей-інвалідів (не більше одного супроводжуючого) |

|

г) |

ветерани війни |

|

ґ) |

учасники ліквідації наслідків аварії на Чорнобильській АЕС |

|

д) |

особи, які прибули за путівками (курсівками) на лікування, оздоровлення, реабілітацію до лікувально-профілактичних, фізкультурно-оздоровчих та санаторно-курортних закладів, що мають ліцензію на медичну практику |

|

е) |

діти віком до 18 років |

|

є) |

дитячі лікувально-профілактичні, фізкультурно-оздоровчі та санаторно-курортні заклади |

Згідно з рішенням ради справляння збору може здійснюватися:

|

1 |

адміністраціями готелів, кемпінгів, мотелів, гуртожитків для приїжджих та іншими закладами готельного типу, санаторно-курортними закладами |

|

2 |

квартирно-посередницькими організаціями, які направляють неорганізованих осіб на поселення у будинки (квартири), що належать фізичним особам на праві власності або на праві користування за договором найму |

|

3 |

юридичними особами або фізичними особами — підприємцями, уповноваженими радою справляти збір на умовах договору, укладеного з відповідною радою |

Такі суб’єкти господарювання виступають у ролі податкових агентів. Базою справляння туристичного збору є вартість усього періоду проживання (ночівлі) в місцях, згаданих вище, за вирахуванням ПДВ.

При цьому до вартості проживання не включаються витрати на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), телефонні рахунки, оформлення закордонних паспортів, дозволів на в’їзд (віз), обов’язкове страхування, витрати на усний та письмовий переклади, інші документально оформлені витрати, пов’язані з правилами в’їзду.

Ставка туристичного збору встановлюється у розмірі від 0,5 до 1 % до бази справляння збору.

Особливість справляння цього збору полягає в тому, що це роблять податкові агенти під час надання послуг, пов’язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання.

Базовий податковий (звітний) період для туристичного збору дорівнює календарному кварталу.

Сума туристичного збору, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується податковими агентами до відповідного бюджету щоквартально у визначений для квартального звітного (податкового) періоду строк за місцезнаходженням податкових агентів.

Податкова декларація з туристичного збору подається до контролюючих органів щокварталу протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу.