Коригування середньої зарплати передбачено п. 10 Порядку № 100. Мета його — не допустити зниження середньої зарплати при підвищенні посадових окладів. На які моменти звернути увагу бухгалтеру при нарахуванні, зокрема, відпускних, підкажуть основні правила коригування.

Згідно з Порядком № 100 зарплату коригують у разі підвищення тарифних ставок (посадових окладів) на підприємстві, в установі, організації згідно з актами законодавства, а також за рішеннями, передбаченими в колективному договорі (угоді).

Безумовно, в бюджетних установах посадові оклади підвищують тільки згідно із законодавством. Як правило, основний фактор, що впливає на підвищення окладів, — законодавче підвищення МЗП. З 1 грудня 2016 року Законом № 1384 встановлено розмір МЗП, що дорівнює 1600 грн. Це і дало поштовх до підвищення розмірів посадових окладів. Так, наприклад, з 1 грудня 2016 року було підвищено посадові оклади працівникам з оплатою праці за ЄТС згідно з постановою № 840* (підвищення торкнулося всіх працівників з тарифними розрядами: від 1-го до 25-го).

* Детальніше про таке підвищення читайте в «ОП», 2016, № 23, с. 12.

Крім того, через те, що цією постановою було збільшено «базову» тарифну ставку 1-го тарифного розряду (з 1185 до 1335 грн.), «автоматом» збільшилися «штатні» посадові оклади робітників, зайнятих обслуговуванням органів виконавчої влади, ОМС та їх виконавчих органів, органів прокуратури, судів та інших органів, оплата праці яких здійснюється згідно з наказом № 77.

Тобто збільшення посадових окладів для таких працівників бюджетної сфери відбулося на законодавчих підставах. Тому для них сміливо проводьте коригування середньої зарплати.

А ось госпрозрахункові підприємства самі приймають рішення про підвищення посадових окладів працівників. Якщо таке рішення передбачено колдоговором і оклади підвищено всім працівникам, то коригуйте зарплату на коефіцієнт підвищення. Це стосується і тих ситуацій, коли встановлення посадових окладів «зав’язане» із законодавчим рівнем МЗП. Тоді посадові оклади всіма «госпрозрахунківцями» підвищуються одночасно зі збільшенням «мінімалки».

Якщо підвищення окладів торкнулося тільки одного працівника або окремої категорії працівників, коригування «середнім» не проводиться (див. лист Мінпраці від 05.12.2005 р. № 06-4/165).

Згідно з п. 10 Порядку № 100 коригування передбачено для випадків, коли підвищення посадових окладів відбулося:

— у розрахунковому періоді;

— у періоді, коли за працівником зберігався середній заробіток.

Якщо оклад підвищено в розрахунковому періоді, то зарплату коригують за проміжок часу до підвищення на коефіцієнт підвищення ( абз. 1 п. 10 Порядку № 100). Зарплату в місяці розрахункового періоду, в якому було підвищення зарплати, не коригують.

Якщо середній заробіток нараховують у місяці підвищення посадових окладів, то на коефіцієнт підвищення коригують зарплату всього розрахункового періоду (див. лист Мінпраці від 05.12.2005 р. № 06-4/165).

Зверніть увагу! У певних випадках коригування зарплати не буде, навіть якщо й відбулося підвищення посадових окладів. У яких ситуаціях? Наприклад, якщо нарахована виплата не є збереженням середнього заробітку за певний період, а просто її розрахунок здійснюють виходячи із середньоденної (середньомісячної) зарплати. У цьому випадку коригування застосовують тільки тоді, коли підвищення посадових окладів відбулося в розрахунковому періоді при обчисленні такої виплати. Такий невтішний висновок було надано фахівцем Мінсоцполітики в газеті «Праця і зарплата», 2011, № 38, с. 15.

До «нещасливих» можна віднести такі виплати, як компенсація за невикористану відпустку, вихідна допомога при звільненні, матеріальна допомога в розмірі середньомісячної зарплати. І тільки за умови, коли вони нараховані в місяці підвищення посадових окладів. У вас були такі виплати у грудні 2016 року? Тоді розраховувати їх з урахуванням підвищення посадового окладу не потрібно. Але «період невдачі» скінчиться швидко. Уже в січні 2017 року при нарахуванні таких виплат сміливо застосовуйте коригування.

Збільшення таких складових зарплати працівника, як надбавки, доплати, премії, не є підставою для проведення коригування.

Зарплату коригують тільки при підвищенні посадових окладів згідно із законодавством. Якщо посадовий оклад працівника підвищився у зв’язку з його переведенням на іншу вищеоплачувану роботу, присвоєнням вищого розряду, то коригування не проводять. Це передбачено абз. 3 п. 10 Порядку № 100 (див. також лист Мінпраці від 04.04.2006 р. № 260/13/84-06).

Але! Якщо крім цього в розрахунковому періоді посадовий оклад також підвищувався згідно з актами законодавства, то зарплату коригують на коефіцієнти підвищення. Причому коригування слід проводити за коефіцієнтами відповідного місяця розрахункового періоду з урахуванням конкретних тарифних розрядів у таких місяцях (з віднесенням кожної з цих посад до певного тарифного розряду). Приклади проведення коригування для таких випадків ви знайдете в «ОП», 2012, № 5, с. 24 і № 14, с. 9; 2013, № 11, с. 22; 2014, № 10, с. 10, 2016, № 22, с. 12.

Перелік таких виплат знайдете в п. 3 Порядку № 100. Зокрема, це: основна зарплата; доплати і надбавки; премії, що мають постійний характер; суми індексації зарплати (див. лист Мінпраці від 11.06.2007 р. № 371/13/155-07) тощо. Крім того, при розрахунку відпускних (компенсації за невикористану відпустку) до виплат, що включаються до розрахунку, відносять також виплати за час, протягом якого за працівником зберігався середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов’язків, службового відрядження, курсів підвищення кваліфікації тощо), і допомогу по тимчасовій непрацездатності.

Це означає, що п. 10 Порядку № 100 застосовують не тільки при обчисленні відпускних, а й в інших випадках розрахунку середньої зарплати згідно з цим Порядком (середній відрядний і мобілізаційний заробіток, вихідна допомога, матеріальна допомога в розмірі середньомісячної зарплати тощо).

Коригуванню підлягають виплати, розраховані згідно з Порядком № 100. А при обчисленні суми оплати періоду тимчасової непрацездатності (відпустки у зв’язку з вагітністю та пологами) розрахунок здійснюють згідно з Порядком № 1266. У ньому згадок про коригування заробітку в разі підвищення окладів немає.

Оскільки оклад у кожного свій, коефіцієнти підвищення посадових окладів рахують окремо за кожним працівником.

Розраховують коефіцієнт підвищення так: новий оклад розділите на оклад до підвищення. Причому визначають такий коефіцієнт окремо за кожен період, коли підвищувався посадовий оклад (тарифна ставка).

Виходячи з відкоригованої таким чином зарплати в розрахунковому періоді, знаходять середньоденну (середньогодинну) зарплату.

Це означає, що при одночасному збільшенні посадових окладів і зміні структури зарплати працівників органів держвлади і ОМС зарплату не коригують. Такий висновок виходить з абз. 7 і 8 п. 2 Порядку № 100.

З 1 травня 2016 року держслужба перейшла на «новооплатні» рейки. З цієї дати набув чинності новий Закон про держслужбу і низка підзаконних актів до нього. А саме для держслужбовців були затверджені нові розміри посадових окладів у підвищеному розмірі, а також була змінена структура їх зарплати. Для них при розрахунку середньої зарплати й застосовують абз. 7 і 8 п. 2 Порядку № 100: період до зміни структури зарплати з одночасним підвищенням окладів виключають з розрахункового періоду, тобто розрахунковим періодом для них є період починаючи з травня 2016 року. А оскільки в цьому періоді оклади встановлено в підвищеному розмірі, то і в коригуванні середньої зарплати немає необхідності.

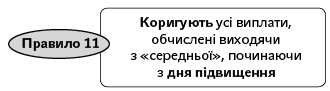

Якщо в місяці підвищення посадового окладу за працівником зберігається середній заробіток, то він також коригується. Причому коригуванню підлягає тільки середній заробіток у частині днів після підвищення посадового окладу. Це правило застосовне до «перехідних» виплат, розрахованих виходячи з середньої зарплати (наприклад, відпускні), нарахованих до підвищення окладів.

Ми вивчили/повторили основні правила коригування. Для їх кращого запам’ятовування наведемо декілька умовних числових прикладів.

ВІДПУСКНІ З КОРИГУВАННЯМ

Приклад 1. Працівник (5-й тарифний розряд за ЄТС) іде в щорічну відпустку з 26.12.2016 р. тривалістю 14 календарних днів.

1. Визначимо розрахунковий період. Початок відпустки припадає на грудень 2016 року. Отже, розрахунковим періодом при обчисленні середньої зарплати для оплати періоду відпустки буде грудень 2015 року — листопад 2016 року.

2. Визначимо коефіцієнт коригування. Для цього оклад після підвищення ділимо на оклад до підвищення (див. правило 9). При цьому врахуйте, що в розрахунковому періоді грудень 2015 року — листопад 2016 року було два підвищення окладів для працівників з оплатою за ЄТС: 1 травня і 1 грудня 2016 року. Тому зарплату за місяці розрахункового періоду грудень 2015 року — квітень 2016 року треба помножити на коефіцієнт коригування, що враховує два підвищення посадових окладів за розрахунковий період. Він розраховується шляхом перемножування двох коефіцієнтів коригування (К = К1 х К2).

Перший коефіцієнт (К1) розраховують діленням окладу, підвищеного з 1 травня 2016 року, на оклад, що діяв у грудні-2015 — квітні-2016, другий (К2) — діленням окладу, підвищеного з 1 грудня 2016 року, на оклад, що діяв у травні — листопаді 2016 року.

Зарплату за місяці розрахункового періоду травень — листопад 2016 року коригують на коефіцієнт коригування, що враховує одне підвищення (з 1 грудня 2016 року). Коефіцієнт коригування розраховують діленням окладу, підвищеного з 1 грудня 2016 року, на оклад, що діяв у травні — листопаді 2016 року.

Інакше кажучи, треба привести зарплату до рівня останнього грудневого підвищення окладів.

Для 5-го тарифного розряду за ЄТС коефіцієнти коригування будуть такими:

— для коригування зарплати за грудень-2015 — квітень-2016: (1612 грн. : 1514 грн.) х (1816 грн. : 1612 грн.) ≈ 1,1995,

де 1514 — оклад, що діяв у грудні 2015-го — квітні 2016 року;

1612 — оклад, що діяв у травні 2015-го — листопаді 2016 року;

1816 — оклад, установлений з 1 грудня 2016 року.

Є інший спосіб розрахунку (простіший): посадовий оклад, установлений з 1 грудня 2016 року, поділити на оклад, що діяв у грудні 2015 року — квітні 2016 року (1816 грн. : 1514 грн. ≈ 1,1995);

— для коригування зарплати за травень — листопад 2016 року: 1816 грн. : 1612 грн. ≈ 1,1266.

Зверніть увагу: готові коефіцієнти коригування для працівників з оплатою за ЄТС можна не розраховувати самостійно. Для грудня-2016 їх знайдете в «ОП», 2016, № 23, с. 32.

3. Розрахуємо середню зарплату з урахуванням відкоригованої зарплати. Дані для розрахунку представимо в таблиці.

|

Місяці розрахункового періоду |

Кількість календарних днів без урахування святкових і неробочих днів* |

Нарахована зарплата, грн. |

Коефіцієнт підвищення |

Відкоригована зарплата, грн. |

|

Грудень-2015 |

31 |

1968,20 |

1,1995 |

2360,86 |

|

Січень-2016 |

29 |

1968,20 |

2360,86 |

|

|

Лютий-2016 |

29 |

1968,20 |

2360,86 |

|

|

Березень-2016 |

30 |

1968,20 |

2360,86 |

|

|

Квітень-2016 |

30 |

1968,20 |

2360,86 |

|

|

Травень-2016 |

28 |

2095,60 |

1,1266 |

2360,90 |

|

Червень-2016 |

28 |

2095,60 |

2360,90 |

|

|

Липень-2016 |

31 |

2095,60 |

2360,90 |

|

|

Серпень-2016 |

30 |

2095,60 |

2360,90 |

|

|

Вересень-2016 |

30 |

2095,60 |

2360,90 |

|

|

Жовтень-2016 |

30 |

2095,60 |

2360,90 |

|

|

Листопад-2016 |

30 |

2095,60 |

2360,90 |

|

|

Разом |

356 |

24510,20 |

х |

28330,60 |

|

* З інформацією про кількість календарних днів, що беруть участь у розрахунку середньої зарплати при оплаті періоду відпустки, наданої у 2016 році (без урахування святкових і неробочих днів), можна ознайомитися в «ОП», 2016, № 13, с. 30. |

||||

Середньоденна зарплата дорівнює:

28330,60 грн. : 356 к. дн. = 79,58 грн.

4. Розрахуємо суму відпускних:

79,58 грн. х 14 к. дн. = 1114,12 грн.

ПРАЦІВНИК-СТРОКОВИК: ОПЛАТУ ЗА ПЕРІОД ВІЙСЬКОВОЇ СЛУЖБИ КОРИГУЄМО З ДНЯ ПІДВИЩЕННЯ ОКЛАДІВ

Приклад 2. Працівника бюджетної організації (прийнятий на роботу в січні 2016 року) (6-й тарифний розряд за ЄТС) призвали на строкову військову службу з 03.10.2016 р. Середня зарплата, за якою оплачували період військової служби, становила 92,19 грн.

Як ми вже зазначали, коригуванню підлягають не тільки відпускні суми. Застосувати коефіцієнт підвищення посадових окладів потрібно й до інших виплат, що «зберігаються», розрахованих з середньої зарплати згідно з Порядком № 100. Це оплата днів відрядження (оплата за середньою зарплатою), курсів підвищення кваліфікації, військової служби за призовом у зв’язку з мобілізацією, строковою службою, військовою службою за контрактом тощо.

Нагадаємо, що для оплати періоду строкової військової служби середньоденний заробіток обчислюють за останні 2 місяці роботи перед призовом ( абз. 3 п. 2 Порядку № 100). І за таким розрахованим середнім заробітком оплачують усі пропущені у зв’язку зі строковою військовою службою робочі дні за графіком роботи. Урахуйте: період строкової служби оплачуйте за однією розрахованою середньоденною зарплатою.

Водночас при підвищенні посадових окладів згідно із законодавством, розрахований раніше середній заробіток також підлягає коригуванню на коефіцієнт підвищення. Причому коригуванню підлягають середня зарплата тільки в частині днів з моменту такого підвищення.

Важливо! Розраховувати нову середню зарплату для оплати періоду військової служби (строковика або контрактника) не потрібно! Просто відкоригуйте на коефіцієнт підвищення вже розрахований показник.

У наведеному прикладі розрахована в жовтні 2016 року середньоденна зарплата, за якою оплачують період строкової військової служби, дорівнює 92,19 грн.

З 1 грудня 2016 року були підвищені посадові оклади працівникам з оплатою за ЄТС, тому середній заробіток солдата-строковика необхідно відкоригувати. Визначимо коефіцієнт підвищення посадових окладів:

1936 : 1718 ≈ 1,1269,

де 1936 і 1718 — розміри посадового окладу працівника до і після підвищення, грн.

Відкоригуємо середній заробіток, за яким буде оплачено період строкової військової служби з 1 грудня 2016 року:

92,19 грн. х 1,1269 = 103,89 грн.

Сума зарплати, яку зберігають за працівником у грудні 2016 року, становитиме:

103,89 грн. х 22 роб. дн. = 2285,58 грн.,

де 22 — кількість днів за графіком роботи у грудні, пропущених унаслідок призову на строкову військову службу.

Такий відкоригований середній заробіток (103,89 грн.) застосовують надалі при оплаті днів відсутності працівника у зв’язку з військовою службою.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

Закон № 1384 — Закон України «Про внесення змін до Закону України «Про державний бюджет України на 2016 рік» від 19.05.2016 р. № 1384-VIII.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Постанова № 840 — постанова КМУ «Деякі питання оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 23.11.2016 р. № 840.

Наказ № 77 — наказ Мінпраці «Про умови оплати праці робітників, зайнятих обслуговуванням органів виконавчої влади, місцевого самоврядування та їх виконавчих органів, органів прокуратури, судів та інших органів» від 02.10.96 р. № 77.

ЄТС — єдина тарифна сітка.

МЗП — мінімальна заробітна плата.

ОМС — органи місцевого самоврядування.