Автор : Соломіна Марія, експерт з питань оплати праці, buhgalter911@mail.ua

Автор : Соломіна Марія, експерт з питань оплати праці, buhgalter911@mail.uaЯкщо ця помилка, наприклад, пов’язана з: неправильним відображенням бази нарахування ЄСВ у Звіті з ЄСВ, у тому числі з неправильним застосуванням максимальної величини бази нарахування ЄСВ; застосуванням неправильного розміру ставок ЄСВ. Детальніше — далі.

Виправляємо помилку. Донараховуємо ЄСВ

Ситуація 1. Бухгалтер підприємства згідно з бухгалтерськими документами в попередньому звітному періоді нарахував особі виплату, що обліковується в базі нарахування ЄСВ, проте помилково не нарахував ЄСВ на цю виплату і відповідно не відобразив її у Звіті з ЄСВ.

Ситуація 2. Бухгалтер підприємства в попередньому звітному періоді згідно з бухгалтерськими документами нарахував особі виплату, що входить у базу нарахування ЄСВ, сплатив з неї внесок, але не відобразив у Звіті з ЄСВ.

У ситуації 2 хоча підприємство і сплатило ЄСВ, проте, не відобразивши таку виплату у Звіті з ЄСВ, воно занизило зобов’язання за ЄСВ. Тому порядок виправлення помилки, допущеної підприємством, у ситуаціях 1 і 2 буде аналогічним. Так-так, у цьому випадку вже йдеться саме про виправлення помилки у Звіті за формою № Д4.

Такі помилки виправляємо у Звіті з ЄСВ, сформованому за той звітний період, у якому вони були фактично виявлені. У Таблиці 6 для виправлення такої помилки формуєте окремий рядок, зазначаючи серед іншого:

— у графі 10 — КТН «2», якщо помилку виявили самостійно і донараховуєте ЄСВ;

— у графі 11 — місяць і рік, у якому допущена помилка, що виправляється;

— у графі 17 — суму доходу, яка помилково не була відображена в цій графі;

— у графі 18 — суму доходу, на яку самостійно донарахований ЄСВ;

— у графі 21 — суму донарахованого ЄСВ.

Графи 22 — 25 заповнюєте в загальному порядку.

Зверніть увагу: виправлення такої помилки спричинить необхідність заповнення рядків 4, 4.1, 4.3 Таблиці 1 Звіту за формою № Д4.

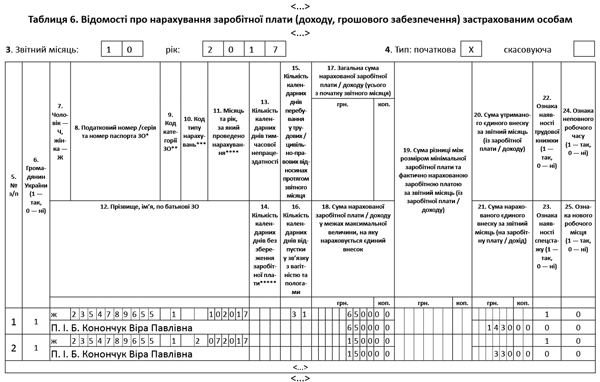

Приклад 1. У липні 2017 року працівниці Конончук Вірі Павлівні (податковий номер — 2354789655, не інвалід, основне місце роботи) була нарахована матеріальна допомога у зв’язку з оздоровленням у сумі 1500 грн. Помилково цю допомогу не включили в базу нарахування ЄСВ і не нарахували на неї єдиний внесок (330 грн.). Помилка виправлена в жовтні. У цьому ж місяці (жовтні) працівниці була нарахована зарплата в сумі 6500 грн. (ЄСВ — 1430 грн.).

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних за працівницею див. на рис. 1.

Рис. 1

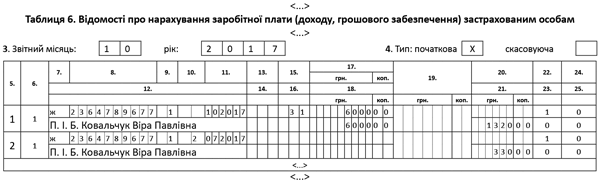

Приклад 2. У липні 2017 року працівниці Ковальчук Вірі Павлівні (податковий номер — 2364789677, не інвалід, основне місце роботи) була нарахована заробітна плата в розмірі менше мінімальної заробітної плати. Бухгалтером була здійснена доплата до мінімального розміру ЄСВ, а саме 330 грн. (1500 грн. х 22 %). Проте в Таблиці 6 Звіту з ЄСВ за липень 2017 року бухгалтер у графі 19 вказав лише суму різниці між розміром мінімальної заробітної плати і фактично нарахованою заробітною платою — 1500 грн., а в графі 21 помилково не вказав суму нарахованого ЄСВ на різницю — 330 грн. Помилка виправлена в жовтні. У цьому ж місяці працівниці була нарахована зарплата в сумі 6000 грн. (ЄСВ — 1320 грн.).

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних за працівницею див. на рис. 2.

Рис. 2

Виправляємо помилку. Сторнуємо ЄСВ

Ситуація 3. Підприємство в попередньому звітному періоді помилково нарахувало ЄСВ на виплату, яка не входить у базу нарахування ЄСВ (тобто сплатило ЄСВ з виплати, на яку ЄСВ не нараховують).

Цю помилку виправляємо у Звіті з ЄСВ, сформованому за той звітний період, у якому вона була фактично виявлена. У Таблиці 6 для виправлення такої помилки формуєте окремий рядок, зазначаючи серед іншого:

— у графі 10 — КТН «3», якщо помилку виявили самостійно і сторнуєте надмірно нарахований ЄСВ;

— у графі 11 — місяць і рік, у якому допущена помилка, що виправляється;

— у графі 17 — суму нарахованого доходу, яка помилково була зазначена в цій графі;

— у графі 18 — суму доходу, помилково включену в базу нарахування ЄСВ;

— у графі 21 — надмірно нараховану суму ЄСВ.

Графи 22 — 25 заповнюєте в загальному порядку.

Зверніть увагу: виправлення такої помилки спричинить необхідність заповнення рядків 5, 5.1, 5.3 Таблиці 1 Звіту за формою № Д4.

Приклад 3. У липні 2017 року працівниці Коваленко Ганні Марківні (податковий номер — 2254879630) була нарахована разова матеріальна допомога на лікування в сумі 9500 грн. Така матеріальна допомога не входить до фонду оплати праці. Але її помилково включилив базу нарахування ЄСВ і нарахували на неї єдиний внесок у сумі 2090 грн. Помилка виправлена в жовтні. У цьому ж місяці працівниці була нарахована зарплата в сумі 6700 грн. (ЄСВ — 1474 грн.).

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних за працівницею див. на рис. 3.

Рис. 3